今回は、30代女性の借金を解決する際のポイントについて解説します。

30代の女性は、他の年代に比べて借金を抱えている割合は多くないようです。

しかし、独身の30代女性が借金を抱えたときには、浪費・買い物依存・ホスト狂い・生活苦といった、簡単には解決することが難しい問題を抱えていることがあります。

また、結婚している方の場合にも、住宅ローンをめぐって難しい問題が生じる場合もあります。

借金が返さないことが誰かに知られたら「体裁が悪い」、「夫にしかられる」と、借金問題を1人で抱え込んでしまう人も実際には少なくないようです。

しかし、借金問題は、1人で抱え込むことが最もよくありません。

特に、依存症や生活苦を原因とする借金は、慢性化しやすく、対応が遅れると手遅れになることもあります。

自分自身の今後の生活や、家族の将来のためにも、「借金が苦しい」、「完済が難しい」と感じたときには、早急に対応することがとても大切です。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

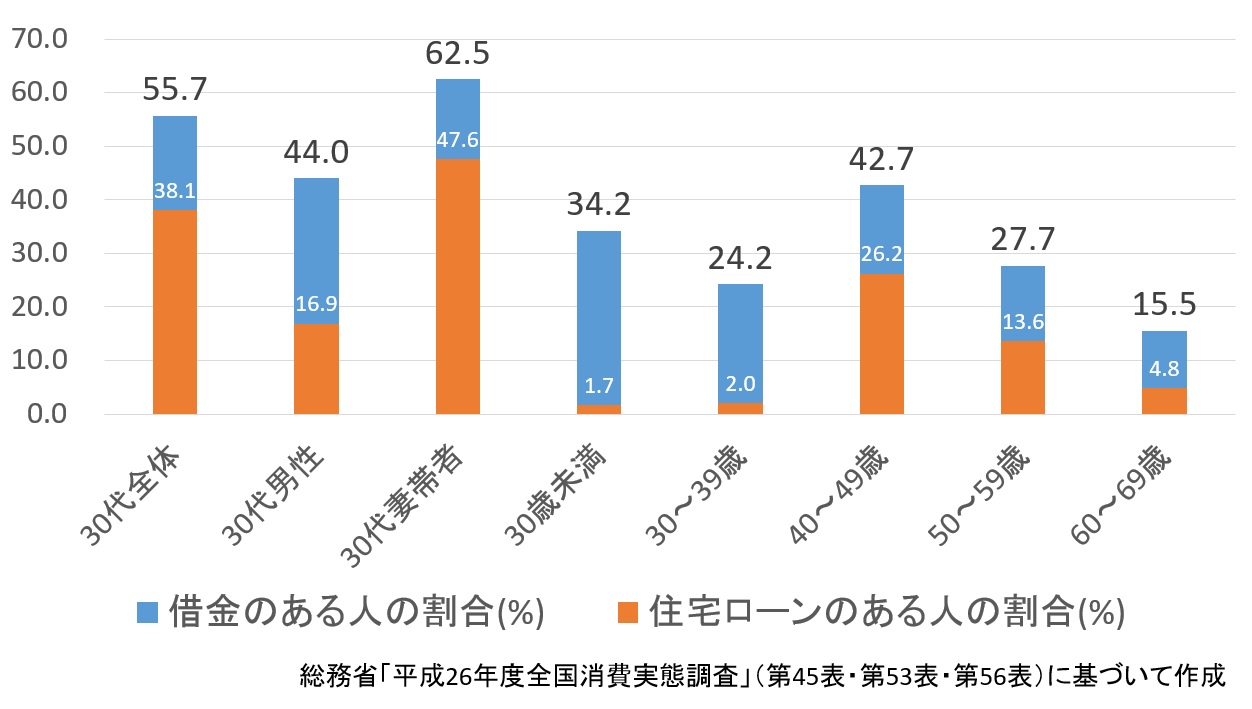

30代女性で借金している人の割合

上のグラフは、総務省が5年おきに実施している統計調査(平成26年度全国消費実態調査)の結果に基づいて「借金を抱えている独身女性の割合」を年代別に比較したものです。

「30代独身女性」は、前後の年代と比べても借金している人の割合が特に少ないことは、大きな特徴といえます。

正社員の人であれば、勤務年数に応じて所得が増え、「20代の頃よりも生活が安定してきたこと」や、「将来の結婚に備えて節約を心がけている人」が多いためかもしれません。

また、30代の独身女性で借金がある人のほとんどは、住宅ローン以外の借金であることも大きな特徴です。

40代独身女性で借金を抱えている人の半数以上が住宅ローンを組んでいることとかなり対照的といえます。

他方で妻帯者の30代は、マイホーム購入のために住宅ローンを組む人が増えています。

住宅ローンを返せなくなった場合の解決方法

住宅ローンは、「確実に完済できる」だけの計画を立ててローンを組むのが一般的でしょう。

しかし、さまざまなトラブルのために、住宅ローンが返済できなくなる場合も少なくありません。

住宅ローンが返せなくなったときには、「住宅ローン特則付き個人再生」を利用すれば、「ローンの返済負担を減らす」ことで、マイホームを手放さずに何とか返済を続けられるようになることも少なくありません。

「住宅ローン特則付き個人再生」については、下の記事で詳しく解説しているので、参考にしてください。

「ペアローン」を組んだ場合の対処法

妻帯者の場合には、「夫が専業主夫」という場合を除いては、夫名義のローンを組むことが多いと思います。

しかし、最近では、「共働き夫婦」も珍しくないことから、「ペアローン」を組んでマイホームを購入する人も増えています。

ペアローンを組めば、夫(妻)単独名義でローンを組むよりも多額の融資を受けることができるため、希望の物件を購入しやすくなるからです。

しかし、ペアローンを返済できなくなったときには、夫(妻)単独名義の住宅ローンよりも対応が難しくなります。

「住宅ローン特則付き個人再生」は、「住宅ローン特則の対象となる抵当権以外」にさらに抵当権が設定されているときには、「原則として使えない」からです。

このルールは、住宅ローンの他に、住宅ローン以外の「不動産担保ローン」が組まれている場合を念頭においたものです。

しかし、ペアローンの場合でも1つの物件に抵当権が2つあることには代わりがないため、法律上問題となってしまうのです。

ペアローンがあるときに、個人再生で「住宅ローン特則」を利用するためには、夫婦が共同して個人再生を申し立てる必要があります。

たとえば、夫名義の住宅ローンは返済が行き詰まったが、「妻の住宅ローンは問題なく返済できている」という場合であっても、「共同申立てが必要」です。

30代独身女性(住宅ローン以外の借金)の借金を解決するためのポイント

住宅ローン以外の借金には、「クレジットカードでの買い物(依存)」、「ホスト通い」、「生活費の補填」、「奨学金の返済」といったものがあります。

特に女性は、男性に比べ非正規雇用などの安定しない職に就いていることも少なくありません。

正規社員でも総合職ではなく一般職採用だったり、昇給ペースが男女で違う会社も未だにあります。

30代になっても、生活にかかる費用で収入がギリギリという人も少なくないようです。

他方で、30代になると、友人の結婚式、出産といった他人の冠婚葬祭や人付き合いのための出費がかさむこともあります。

また、最近では「インスタ映え」などのために、かなりの支出をする人も増えています。

収入に余裕がないときに、臨時の出費があり、「借金して対応したら返せなくなってしまった」というケースは珍しくありません。

「クレジットカードのリボ払い」に注意

最近では、ストレス発散などのために「買い物依存」となってしまう人が増えているようです。

いまでは、ウェブを通じて、さまざまな商品を簡単に購入することができます。

また、クレジットカードで決済すれば、手持ちの現金の心配をすることなく買い物ができます。

買い物依存それ自体も非常に危険ですが、「リボ払い」でカードの決済をしている人は特に注意が必要です。

リボ払いは、「返済額よりもその月の利用額の方が大きくなりやすい」仕組みとなっています。

そのため、利用額の管理が疎かになるとすぐに限度額に達してしまいます。

特に定期的な出費分(スマホ料金や定期購入の代金)もリボ専用カードで決済しているときには、「貯まったリボ利用額が全く減らない」状態になることもあります。

リボ払いは、1回で決済する場合にも手数料(借金の利息と同じ)が発生するため、半永久的に利息を支払うことになる場合もあります。

「貯まってしまったリボ払いの利用額」は、「繰り上げ返済」することがとても大切です。

「繰り上げ返済する余裕がない」ときには、債務整理を検討した方がよい場合が少なくありません。

「ホストクラブ」のツケが支払えない場合

女性の借金問題と取り扱ったテレビ番組などでは、「ホスト狂い」の女性の例が必ずといってよいほど紹介されます。

「ホストにはまると怖い」のはわかっていながらも、「初回半額」といった勧誘につられてはまってしまう人も少なくないようです。

ホストクラブの常連客になれば「ツケ払い」に応じてもらえることがあります。

ホストクラブの料金は、1晩で数十万円以上になることも珍しくありません。

月収を超えるツケ払いが発生すれば、実際に支払うことは簡単ではありません。

しかし、ホストクラブのツケを支払うために、「消費者金融や銀行カードローンで借金する」ことだけは絶対に避けるべきです。

ホストクラブのツケには原則として「利息」は発生しないからです。

また、延滞した場合の遅延損害金も、借金の利息よりも低いです。

支払えないツケのための借金は、「まず返せない」と理解しておいた方がよいでしょう。

ホストクラブのツケ払いも債務整理で解決することができます。

「奨学金の返済が苦しい」場合の対処法

いまでは、大学生の約2人に1人が奨学金の貸与をうけています。

大学在学中に奨学金の貸与をうけると、貸与総額は200万円を超えることも珍しくありません。

また、奨学金は将来の収入状況が不透明なうちに多額の借入をするリスクのある借金です。

「卒業後思うような職に就けない」、「転職・失職する事情ができた」、「所得が予定どおり増えない」といったようにさまざまな理由で奨学金の返済に苦しんでいる人も数多くいます。

「奨学金の返済のために借金する」ことも、ホストのツケの場合と同様に絶対に避けるべきです。

奨学金は、第一種奨学金であれば無利息、第二種奨学金であっても利息は年1%未満です。

消費者金融から借金して返済をすれば、年18%の高利での借り換えとなってしまいます。

借金したことで毎月の返済額が増えれば、さらに首の回らない状態になってしまいます。

奨学金の返済が難しいときには、返済の猶予、減額返済といった救済措置の利用を認めてもらえることがあります。

借金完済が難しくなったらすぐに債務整理しましょう

「借金が返せない」ということは、精神的にもかなり辛いものです。

毎月の返済日が迫るたびに、憂うつな気分になることを繰り返し、本当にうつ病になってしまう人も少なくありません。

また、「延滞すると会社や実家などに連絡があるのではないか」と大きな不安を感じている人もいると思います。

会社に連絡がなくても、債権者からの督促電話が怖くてたまらないという人も少なくないと思います。

借金の返済を延滞した場合であっても、債権者からの電話連絡にきちんと対応している限りは、「会社や実家に連絡される」ことはありません。

正規の金融機関は、「債務者と連絡が取れない」といった正当な理由のないときには、勤務先や家族に連絡することを禁止されているからです。

万が一、延滞してしまったときには、債権者からの電話には必ず出るようにしましょう。

できれば、延滞が確実になった時点で、こちらから先に連絡する方が望ましいです。

しかし、借金が確実に返せない状況では、「毎月のように電話がくる(電話をする)」ことが大きな負担となることもあるでしょう。

弁護士・司法書士に債務整理を依頼すれば、債権者は債務者本人に連絡をすることができなくなります。

また、債務整理が終わるまでは、返済も一時的にストップされます。

債務整理を依頼すれば、「督促から解放され」普段通りの静かな生活を送ることができます。

また、返済をストップさせている間に、生活を建て直すことも可能です。

債務整理してもデメリットが生じない場合も少なくない

「債務整理すると何かしらのデメリットがある」ということは、多くの人が知っていると思います。

不都合が起きるのが嫌で債務整理を躊躇してしまう人も少なくありません。

しかし、「債務整理すると発生するデメリット」といわれていることには間違った情報も少なくありません。

そもそも30代女性の場合には、債務整理をしても大きなデメリットが生じないこともあります。

たとえば、債務整理しても「戸籍・住民票・パスポート」には一切記録が残りません。

また、マイナンバーから過去の債務整理が他人に知られることもありません。

したがって、結婚するときに戸籍でバレてしまう、子どもの将来に悪影響がでるということはありません。

また、自己破産以外の債務整理(任意整理・個人再生)では、財産を処分する必要がありません。

自己破産をしても、マイホームや高級車、高価な貴金属といった高額資産をもっていなければ、財産を全く失わない場合もあります。

さらに、債務整理にかかる費用もきちんと支払うことができます。

債務整理を依頼した弁護士・司法書士費用は、分割で支払うことが可能です。

多くの場合は、債務整理依頼後の債権者への返済をストップさせている期間に、弁護士・司法書士費用を分割で支払います。

最も費用の安い任意整理であれば、3社程度の借金であれば10万円~20万円程度の費用で行うこともできます。

消費者金融や銀行カードローンから借りた50万円を約定返済で完済したときの利息は約25万円ですから、それ比べれば遙かに安い金額です。

クレジットカードが使えないことはデメリットではない

「クレジットカードがなくなるのは嫌だから」と債務整理せずに、返せない借金をそのままにしてしまう人は少なくないようです。

たしかに、債務整理すると「クレジットカードの新規申込み」はできなくなります。

また、手元に残ったクレジットカードも更新拒否・途中解約となることもあります。

しかし、返せない借金を抱えてしまった人にとって、クレジットカードがなくなることは必ずしもデメリットとはいえません。

「クレジットカードがない」ということは、収入の程度に応じた買い物しかできないということです。

生活を建て直すためには、収入に見合った生活を心がけることが何よりも大切です。

たしかに、ネット決済などの場面ではクレジットカードがないと不便な場面があります。

しかし、ウェブマネーやデビットカードといった代替できる決済手段がないわけではありません。

高速道路のETCカードも「クレジットカードに付帯されない」デポジットタイプのものがあります(ETCパーソナルカード)。

まとめ

返済が滞りだした借金は、自力では完済することが難しい場合が多いです。

借金問題は、「1人で抱え込む」とより深刻になります。

特に、借金返済のための借金(自転車操業)は、「借金を膨らませるだけの行為」なので、絶対に避けるべきです。

債務整理の方法は、自己破産だけではありません。

弁護士や司法書士に相談すれば、収入・財産・借金の状況に応じて最適な方法を提案してもらえます。

また、マイホームなどの高額資産をもっていない独身女性であれば、自己破産は必ずしも悪い方法ではありません。

自己破産すれば、借金を全く返済することなく、早期に生活を建て直すことができるからです。

「弁護士・司法書士は何だかこわそう」と感じている人もいるかもしれません。

しかし、最近では、女性の弁護士・司法書士も増えています。

また、女性からの依頼は女性スタッフ(弁護士)が対応する弁護士・司法書士事務所も多くなってきました。

弁護士・司法書士は借金で苦しんでいる人の一番の見方です。

借金の返済が苦しいと感じたときには、1人で思い悩まずにできるだけ早く弁護士・司法書士に相談しましょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理トラック運転手と債務整理~任意整理・個人再生・自己破産すると仕事に影響する?

ケース別に考える債務整理トラック運転手と債務整理~任意整理・個人再生・自己破産すると仕事に影響する? -

ケース別に考える債務整理結婚前に借金は債務整理すべき?入籍前の任意整理や自己破産9つのポイント

ケース別に考える債務整理結婚前に借金は債務整理すべき?入籍前の任意整理や自己破産9つのポイント -

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる?

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる? -

ケース別に考える債務整理契約社員は債務整理できる?契約社員の自己破産や任意整理11のポイント

ケース別に考える債務整理契約社員は債務整理できる?契約社員の自己破産や任意整理11のポイント -

ケース別に考える債務整理洋服代で作った借金は債務整理できる?合法的に任意整理や自己破産はできる!

ケース別に考える債務整理洋服代で作った借金は債務整理できる?合法的に任意整理や自己破産はできる! -

ケース別に考える債務整理アローの借金は債務整理をする事ができる?アローの任意整理・過払い請求・個人再生・自己破産3つの注意点

ケース別に考える債務整理アローの借金は債務整理をする事ができる?アローの任意整理・過払い請求・個人再生・自己破産3つの注意点 -

ケース別に考える債務整理30代男性の借金事情と返せない借金を債務整理で解決するためのポイント

ケース別に考える債務整理30代男性の借金事情と返せない借金を債務整理で解決するためのポイント -

ケース別に考える債務整理ヤフーカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点

ケース別に考える債務整理ヤフーカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点

債務整理のお問い合わせはこちら