自力で解決することができなくなった借金は、「債務整理」で解決するほかありません。

「債務整理」には良いイメージを持っていない人も多いかもしれませんが、いったん返済が行き詰まった借金を自力で解決するのは、実際には簡単ではありません。

借金返済のために、収入を増やしたり、さらに生活を切り詰めることは、かなり難しいからです。

借金問題は、放置するほど状況は悪化します。

延滞が続き、債権者からの連絡も無視するようになれば、家族や勤務先に借金を知られるリスクも高くなります。

給料を差し押さえられるような事態になれば、会社に居づらくなることだって考えられます。

しかし、「債務整理をした方が良い」といわれても、「本当に返せるようになるのか?」と不安に感じる人も多いと思います。

ほとんどの人にとって「債務整理ははじめての体験」なので、わからないことが多すぎるからです。

そこで、今回は、「債務整理すると借金(毎月の返済額)がどのくらい減るのか」ということについて、解説していきます。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

債務整理すると借金はいくらくらい減る?

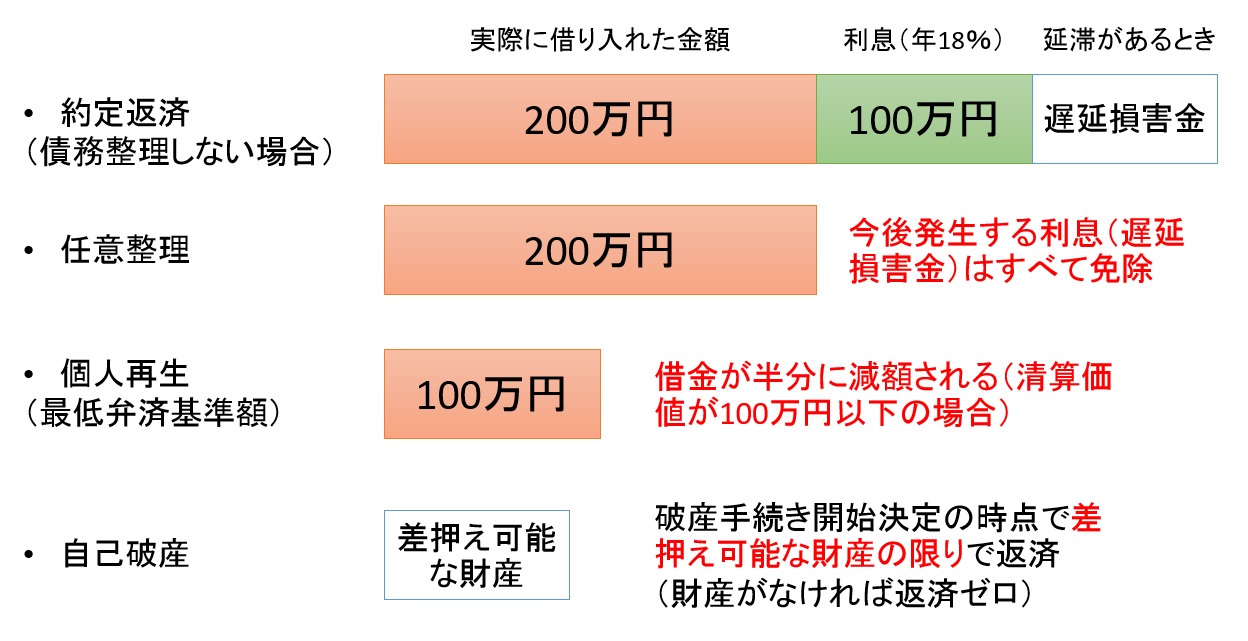

上の図は、借金200万円を債務整理したときの手続きごとの返済総額を、約定返済の場合と比較したものです(約定返済の利息は、年18%50万円×4社の場合で計算しています)。

200万円の借金の場合には、債務整理することで、返済総額を100万円~300万円(全額免除)減らすことが可能といえます。

債務整理には費用もかかるし、「負担はあまり減らないのではないか」と思っている人もいるかもしれません。

しかし、通常は、債務整理にかかる費用よりも「減額される借金」の方が小さいということはあり得ません。

任意整理の利息免除の効果は絶大

任意整理は、「今後発生する利息の免除」をお願いした上で、「分割払いのやり直し」をすることで、「借金を返しやすくする」ための方法です。

「利息が免除されるだけなの?」と感じる人もいるかもしれませんが、借金問題において利息の負担はかなり大きなものです。

下の表は、消費者金融・銀行カードローンで借金した場合に、完済まで支払う利息の総額の概算額をまとめたものです。

| 借金の額 | 消費者金融の利息 | 銀行カードローンの利息 |

| 50万円 | 25万円 | 27万円 |

| 100万円 | 50万円 | 54万円 |

| 150万円 | 75万円 | 81万円 |

| 200万円 | 100万円 | 128万円 |

※消費者金融は年18%毎月13,000円返済、銀行は年15%毎月1万円返済で計算

年18%、年15%とはいえ、最終的に支払う利息の総額はかなり高額になります。

約定返済(契約で決められた最低返済額での返済)では、返済期間が長くなってしまうからです。

たとえば、適用利率の低い銀行カードローンの方が、返済期間が長くなる(78回)ため、消費者金融(58回)よりも利息総額が多くなるのは、知らない人も多いと思います。

任意整理すれば確実に借金が減る

任意整理によって支払い負担を大幅に軽くすることができるのは、この利息免除の効果が大きいからです。

特に、消費者金融や銀行カードローンの返済には、「元利方式」という返済方法が採用されていることから、利息免除の効果はとても大きいといえます。

「元利方式」というのは、毎月の返済額を「利息」と「元金(借金返済分)」のそれぞれに分けて充当させる返済方法のことをいいます。

これに対して、毎月の返済額とは別に利息を支払う方式のことを「元金方式」といいます。

クレジットカード(リボ払い)の手数料は「元金方式」で毎月の返済額に追加して徴収される場合が多いです。

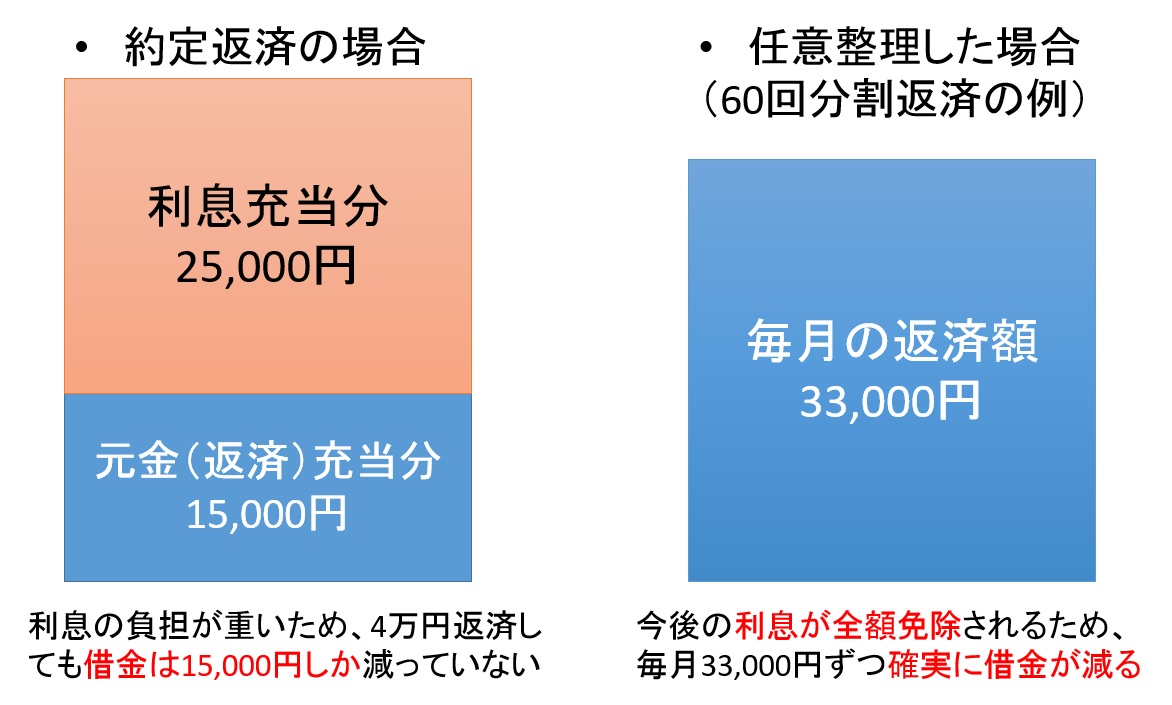

上の図は、借金200万円(年15%)を約定返済した場合(毎月4万円ずつの返済)と、任意整理(60回分割の和解)した場合での返済額を比較したものです。

借金が200万円あるときには、「毎月25,000円の利息」が発生するため、4万円返済しても借金は15,000円しか減っていません。

しかし、任意整理をすれば、利息が全額免除されるため、毎月返済した全額が「借金返済」に充てられます。

なお、同じ200万円でも「年18%50万円の借金が4社」あるときには、毎月の利息負担(毎月3万円)はより重くなります。

利息の負担がより重ければ、任意整理の効果はさらに大きくなります。

たとえば、50万円×4社であれば、「毎月13,000円×4社=42,000円」の返済を、「毎月8,000円×4社=32,000円」まで圧縮できる場合もあるでしょう。

個人再生すると借金はさらに減る

個人再生すると、将来の利息だけでなく、「借金(元金)それ自体も減額」してもらうことができます。

そのため、任意整理では返済しきれない多額な借金を抱えたときでも、「自己破産せず」に解決することができます。

また、カードローンなどに加えて、住宅ローンの返済も抱えているときには、住宅ローンの返済条件を見直すこともできる(住宅ローン特則付き個人再生)ので、非常に便利な手続きです。

個人再生すると借金はどれくらい減る?

個人再生した場合に借金が減額される程度は、「借金総額」と「保有財産の総額」との関係で決まります。

個人再生では、借金減額の前提として、「個人再生の時点で自己破産した場合の配当額よりも多い金額」を債権者に分割返済しなければなりません(「清算価値保障の原則」といいます)。

「清算価値」が規定の金額(下記の表に記載された金額)に満たないときには、最低弁済額を3年(もしくは5年までの期間)で分割返済すれば、残額を免除してもらえます。

| 借金の額 | 最低弁済基準額 |

| 100万円未満 | 全額 |

| 100万円~500万円未満 | 100万円 |

| 500万円~1,500万円未満 | 債務の1/5 |

| 1,500万円~3,000万円未満 | 300万円 |

| 3,000万円~5,000万円 | 債務の1/10 |

借金200万円の場合を例にすれば、「清算価値(差押え可能な財産の総額)が100万円以下」のときには100万円、清算価値が150万円のときには150万円となります。

マイホームを持っている場合でも、ローン残額が不動産の評価額より大きいときには「マイナス資産」ですから清算価値は増えません(逆の場合には、個人再生しても借金が減らないこともあるので注意が必要です)。

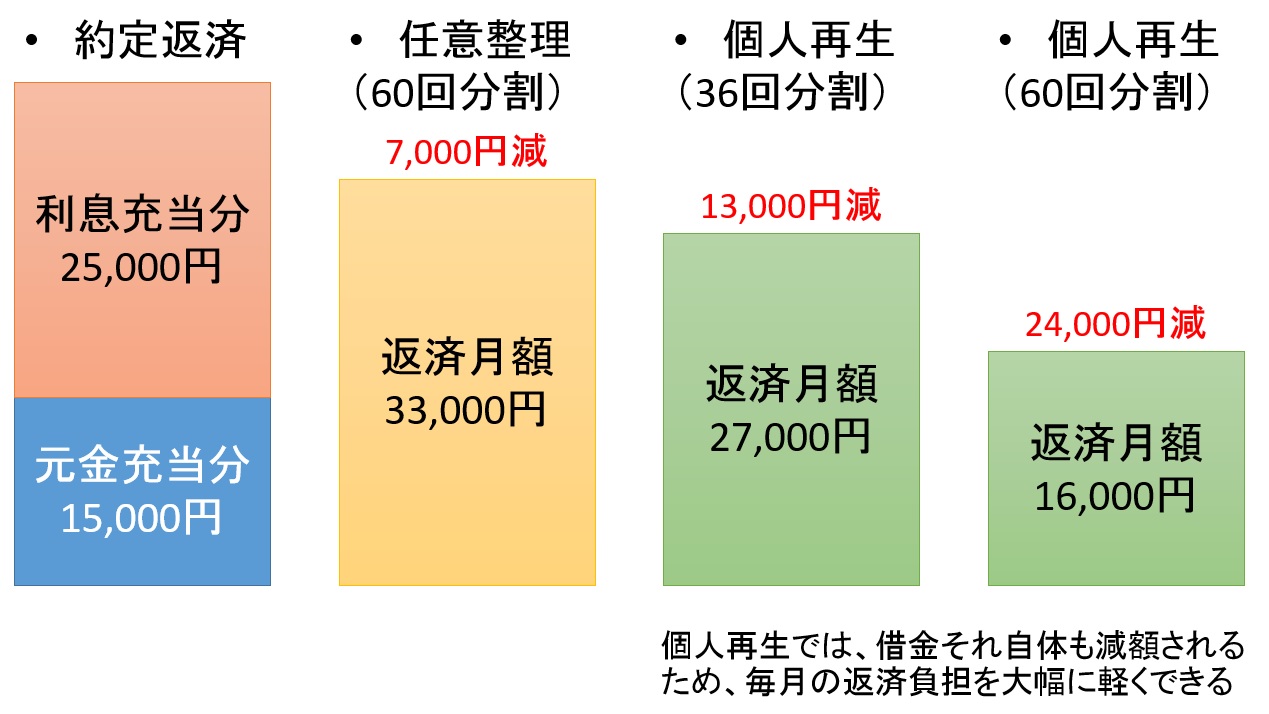

借金の減額(民事再生法の用語としては「権利の変更」といいます)によって、毎月の返済額も大幅に圧縮することができます。

借金200万円(最低弁済基準額)の場合の例は、下の図にまとめたとおりです。個人再生の場合の分割返済の期間は、「原則3年」です。

しかし、裁判所に「5年での分割」を認めてもらえれば、毎月の返済額をさらに圧縮することができます。

東京地裁は、比較的緩やかに5年分割を認めてくれることでよく知られています(他の裁判所については、それぞれの地域の弁護士に確認してください)。

自己破産すれば全く返済しなくて良いことも

自己破産は、債務者のすべての負債を保有財産の処分によって清算するための手続きです。

自己破産によって「免責」を得られれば、清算(配当)後に残った負債の返済義務は完全になくなります(破産免責後は借金が「ゼロ」になります)。

自己破産しても財産を失わないことも

自己破産すると消滅する会社の場合とは異なり、消費者の自己破産は今後の生活のことを考えなければなりません。

そのため、自己破産しても「すべての財産を失う」ことはありません。

自己破産したときに、債権者への配当のために差押えられる財産は、「高額な財産」に限られます。

差押えの対象となる財産の目安は、裁判所ごとに異なりますが、一般的には「評価額20万円以下」の財産は、差押えの対象から除外されます。

また、債務者の自己破産後の生活に必要な財産は、そもそも差押えが禁止されています。

テレビや冷蔵庫、洗濯機、ベッド、タンスといった家具家電は、差押禁止財産の典型例です。

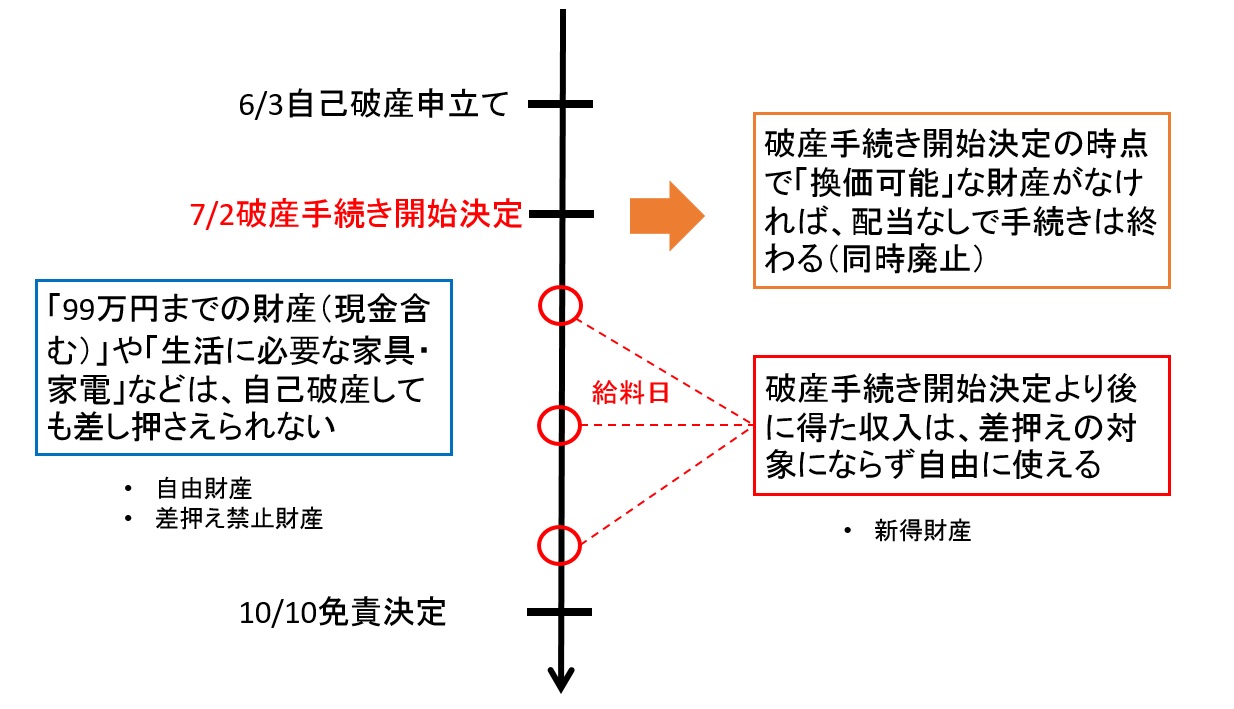

それに加え、現金を含む「99万円までの財産」は、「自由財産」として自己破産しても債務者の手元に残されるのが一般的な実務です(細かい運用は裁判所ごとに異なります)。

差し押さえるべき財産が全くないときには、「1円も配当することなく」免責を得られることになります(同時廃止)。

同時廃止となる場合には、自己破産にかかる費用もかなり安く済ませることができます(裁判所に納める費用は2万円弱で済む)。

自己破産後の収入は自由に使える

自己破産は、「破産手続き開始決定」を基準のときとして、負債と財産を清算する手続きです。

したがって、破産手続き開始決定後に得た財産(給料など)は、一切差押えの対象となりません(新得財産)。

たとえば、下の図ケースでは、7月分以降の給料は、自己破産とは完全に切り離され自由に使うことができます。

破産免責が得られるケースでは、自己破産申立後は「一切の借金返済」が不要となります。

そのため、任意整理や個人再生の場合よりも早期の家計建て直しも可能です。

自己破産はデメリットばかりではないのです。

免責されないケースは実際にはほとんどない

実際に申し立てる人にとって、自己破産は「清算」ではなく「返済義務の免除」を目的とした手続きです。

しかし、自己破産をしても「借金が免除されない」こともあります。

破産法が「免責不許可事由」を定めているからです。免責不許可事由の例としては「財産隠し」、「クレジットカードの現金化」、「浪費やギャンブルによる多額の借金」が挙げられます。

自己破産を申し立てる人には、免責不許可事由に該当する人も少なくありません。

しかし、最終的に「免責されないケース」というのは、ごく僅か(年に数%程度)にすぎません。

破産法は、免責不許可事由があるときでも「裁判所の裁量による免責」を認めているからです(破産法252条2項)。

免責不許可となるのは、「悪質な財産隠し」、「裁判所に協力しない(破産手続きを妨害する)」、「自己破産申立後も浪費・ギャンブルがやめられない(更正の意思がない)」といったケースに限られます。

自己破産を依頼した弁護士の指示にしたがって正しく対応すれば、ほとんどのケースで免責不許可の心配はいりません。

まとめ

「債務整理をしても借金を返せないのでは?」と心配になる人も多いと思います。

借金問題を抱えると精神的な負担も大きくなり、さまざまなことを不安に感じる場合が多いからです。

しかし、弁護士・司法書士に依頼して債務整理をすれば、借金問題は必ず解決できます。

今回は、借金200万円の場合を例に解説しましたが、実際には、「現在の返済額(約定返済額)」や「適用利率」、「借入件数」などによって、減額される程度も大きく変わります。

「借金の返済が苦しい」と感じている人は、弁護士・司法書士に相談して、「どのくらい減るか」試算してもらうとよいでしょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

債務整理のお問い合わせはこちら