消費者金融、銀行カードローン、クレジットカードのキャッシングといえば、「過払い金」をイメージする人はかなり多いと思います。

たしかに、テレビや雑誌、インターネット、さまざまな媒体で、「過払い金請求を引き受けます」という弁護士・司法書士事務所の公告やCMを目にします。

過払い金を回収したことで、100万円以上あった借金がすべてなくなっただけでなく、100万円以上のお金が手元に入ったというケースも珍しくありませんでした。過去に適用されていた「グレーゾーン金利」はそれだけ法外なものでした。

しかし、最近では「過払い金請求はもうじきできなくなる」という宣伝・CMも目にするようになりました。

また、現在の借金はすべて「法定金利」が適用されているので、過払い金自体が存在しません。

そのため、「過払い金なしでは債務整理できない」と思い込んでしまっている人も少なくないようです。

そこで、今回は、過払い金なしでも債務整理によって借金問題を解決する仕組みについて解説します。

「毎月の返済が苦しい」と感じている借金は、「自力で完済できない」場合が少なくありません。

借金問題は早く債務整理することで、手間も時間も費用も節約して解決することができます。

「過払い金がない」と諦めずに、弁護士・司法書士に相談してみましょう。

また、非常に重要なことなので先に結論をお話します。

借金トラブルは時間がたてばそれだけ、対応が難しくなり事態はあっという間に深刻化していきます。

問題を解決した後の影響も大きくなるのも否定できません。

・借金を完済するのは、自分の力だけでは不可能と分かりながらも問題を後回しにしてしまっている。

・返済をして家賃などを支払うと給料の多くが減ってしまい、クレジットカードでしのいだりお金を借りてしまう状態がずっと続いている。

このように感じたことが1度でもある方は、非常に危険と言わざるを得えない状態です。

後から取り返しのつかない状態になってしまう前に今すぐ専門家に相談をして下さい。

法律事務所は、無料シミュレーションサイトが便利で安心できます。

「過払い金」はもうないの?

「過払い金」とは、債権者である金融機関が顧客債務者に対して、「違法な金利を適用した利息」の支払いを請求したことによって発生するものです。

利息制限法は、借金に適用される金利の上限を、借金の額により「15%(100万円以上)」、「18%(10万円~100万円未満)」、「20%(10万円未満)」と3段階に設定しています。

しかし、以前の貸付は、年29%といった金利が適用されたものがほとんどでした。

これは、出資法という別の法律が年29.2%を超える金利の適用を禁止していたことによります。

実は、利息制限法の上限利率違反には罰則規定がなかったため、金融機関のほとんどがこれを無視して貸付を行っていたのです。

「違反だけど罰則がない」という趣旨で、利息制限法の上限利率を超えて年29.2%までの金利のことを、「グレーゾーン金利」と呼んでいます。

「過払い金」というのは、この「グレーゾーン金利を支払った分」のことを指します。

過払い金があったのはいつまで?

自動契約機の普及に伴い消費者金融の貸付額が増えるにつれ、グレーゾーン金利の問題は大きな社会問題として認識されるようになりました。

年29.2%という金利はあまりにも法外なので、金融機関にとっては「返済できるかどうかはともかく、とにかく貸し付けるべきだ」という判断を助長させかねないからです。

実際、消費者金融からの借金が原因での自己破産件数も年々増え、多いときには年20万件を超えたこともあります(平成29年の3倍以上の件数です)。

あわせて、倒産した武富士や商工ファンドなどの「異常な取立て」も大きな問題となりました。

以上のような経緯をふまえ、2010年(平成22年)6月18日に、改正貸金業法および改正出資法が施行されたことにより、グレーゾーン金利は法律上消滅しました(出資法5条2項)。

ただ、金融機関の多くは、法改正に先立って、金利を引き下げています。

たとえば、消費者金融大手のアコムは2007年6月に金利の引き下げを行っています。

その後各社もあいついで金利を引き下げているので、法律の施行よりも早い2008年(平成20年)以降の契約のほとんどには、「過払い金は存在しない」といってよいでしょう。

過払い金請求の消滅時効

過払い金は、「借金を完済した後」でも返還を求めることができます。

ただし、過払い金の返還請求にも、借金の場合と同様に「消滅時効」があります。

過払い金請求の消滅時効は、「最後の取引(返済日の翌日)から10年」で完成します。

2018年(平成30年)は、過払い金請求の多くに消滅時効が完成する年でした。

さまざまなメディアで「急いで請求しないと過払い金がなくなります」ということを目にするのは、このような事情があったからです。

過払い金が残っているケース

現在でも過払い金が「完全になくなった」わけではありません。

次のケースでは、過払い金が発生している可能性があります。

・グレーゾーン金利が適用された借金の完済から10年経っていない場合

・グレーゾーン金利が適用された時からいまだに取引が継続している場合

「もしかしたら私にも過払い金があるかもしれない」と思った人は、できるだけ早く弁護士・司法書士に相談しましょう。

法定利息の借金でも債務整理できる?

多額の借金の債務整理は「過払い金で相殺して解決する」と思い込んでいる人は少なくないようです。

たしかに、各メディアでは、「過払い金請求で〇〇万円回収」といった実績を強調する宣伝をよく目にしますし、「わたしは過払い金で解決した」という知人の昔の体験談を耳にすることもあるでしょう。

しかし、「法定金利しか発生していない借金」であっても債務整理で解決することは可能です。

過払い金の返還請求は、債務整理の方法のうちのひとつに過ぎないからです。

過払い金返還請求以外の債務整理には、「任意整理」、「個人再生」、「自己破産」の方法があります。

債務整理すれば、利息の免除、返済回数の延長、借金の減額(免除)といった手法で、借金(返済額)を減らすことができます。

債務整理すれば、利息・借金が免除される

借金で悩んでいる人には、「自分が支払っている利息の額」を正確に把握していない人も少なくありません。

法定利息であっても借金の利息はかなり高いものです。

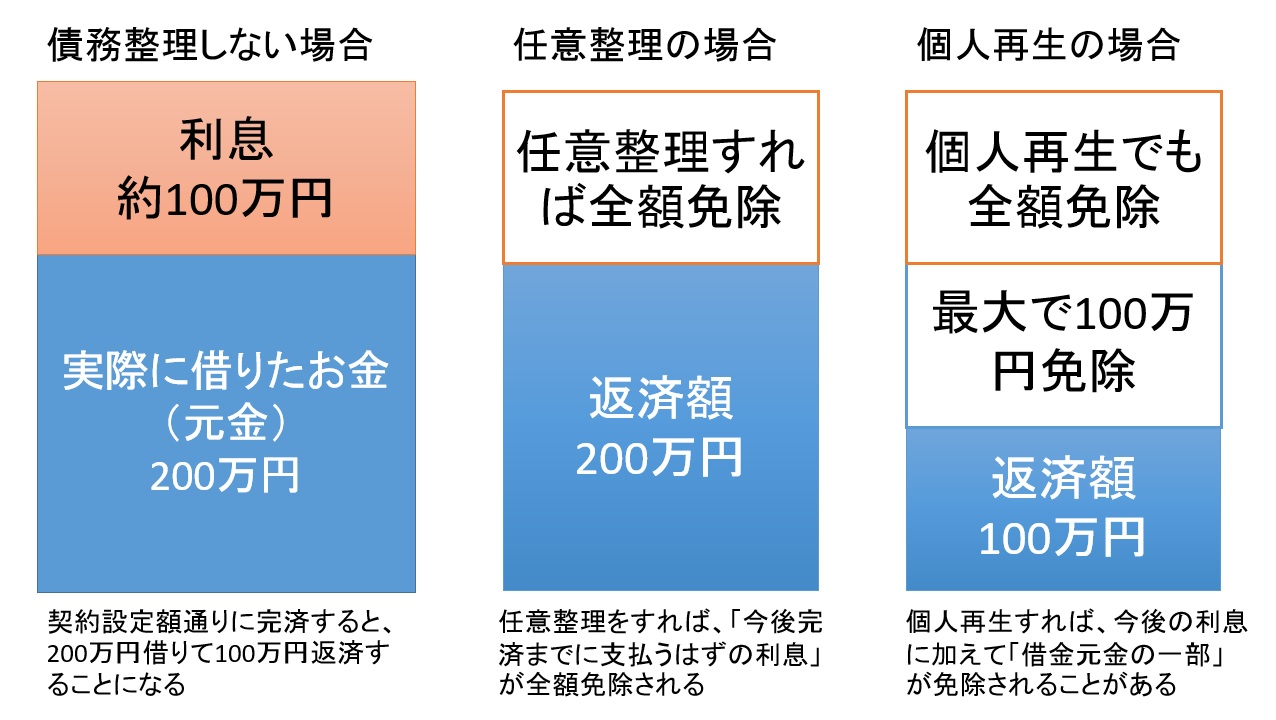

たとえば、アコムから年18%で50万円借金したときには、完済までに約25万円の利息を支払うことになります(約定返済で完済した場合の利息額)。

消費者金融よりも名目金利の低い銀行カードローンでも、約定返済の場合に支払う利息総額はほぼ変わりません(消費者金融よりも多くなる場合もあります)。

上の図は、「年18%の利息が適用された50万円の借金を4社(合計200万円)」抱えているときに、任意整理、個人再生すると「借金がどれだけ減るか」を簡単に示したものです。

任意整理をするだけでも「100万円も借金が減る」可能性があるのです。

さらに、個人再生を利用すれば、借金元金(実際に借りたお金)の一部(上のケースでは最大100万円)が免除となる可能性もあります。

支払期間の見直しで毎月の返済額も減らせる

任意整理・個人再生では、利息や借金の免除・減額に加え「返済期間の見直し」をします。

利息が免除されれば、返済期間が長くなるほど、毎月の返済負担も軽くなります。

たとえば、上記の200万円(50万円×4社)の借金のケースでは、次のように返済額が少なくなります。

・約定返済:52,000円(13,000×4社)

・任意整理:33,200円(8,300円×4社×60回)

・個人再生:28,000円(7,000円×4社×36回)

任意整理は、36回~60回の分割払いとなることが一般的です。

個人再生は、3年の分割払いが原則です。

ただし、収入・支出の事情によっては、最大5年間までの返済期間を設定することができます。

5年での分割払いが認められれば、毎月16,800円(4,200円×4社×60回)の支払いまで返済額を減らすことができます。

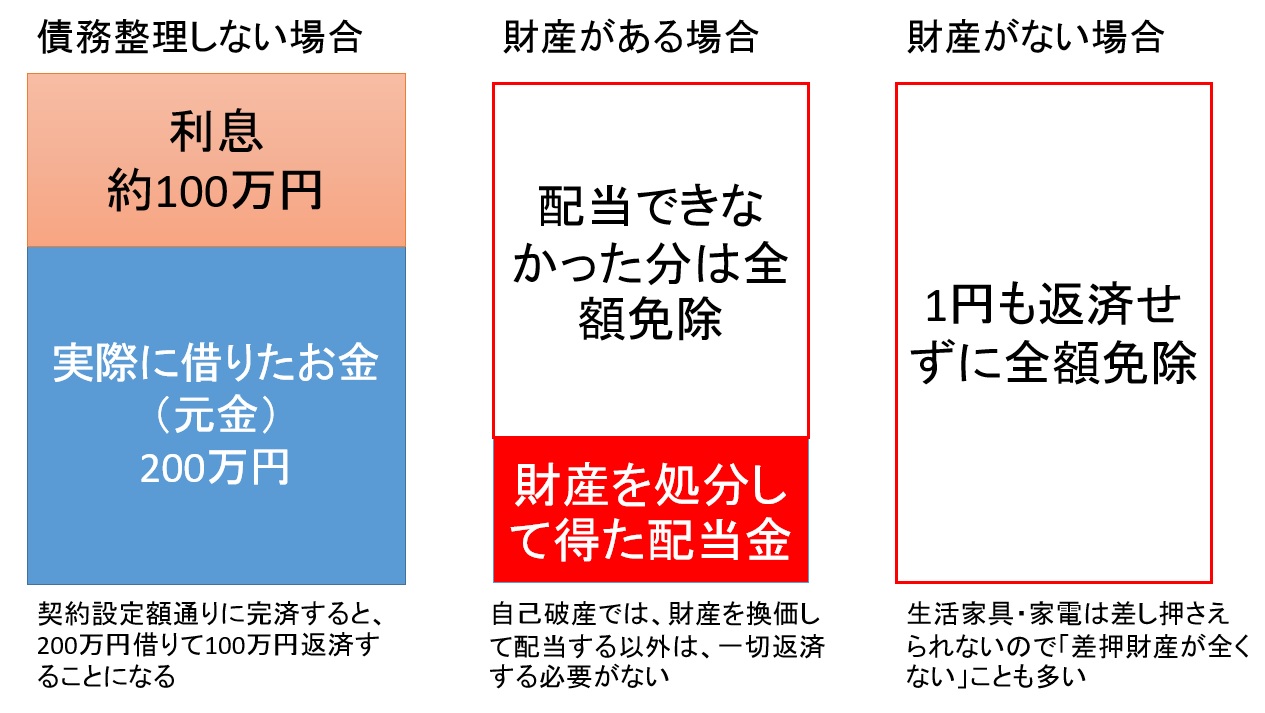

自己破産なら1円も返済せずに全額免除の場合も

債務整理のうち、「任意整理」と「個人再生」は、手続き後に借金の一部を分割で返済しなければならない手続きです。

これに対して、「自己破産」は、「その手続き限り」で借金をすべて清算してしまう手続きです。

上の図は、自己破産した場合に返済(配当)される借金について簡単なイメージにしたものです。

自己破産で配当の原資として換価(差し押さえ・売却)される財産は、「破産手続き開始決定の時点」の財産に限定されます。

したがって、配当後に残った借金を、自己破産後の収入(給料など)から返済する必要はありません。

裁判所から免責の許可を得れば、配当できなかった借金はすべて免除されるからです。

その意味で、自己破産は、任意整理・個人再生よりも「はるかに早く家計を建て直す」ことのできる債務整理といえます。

また、処分の対象となる財産は「債務者(破産者)のすべての財産」というわけではありません。

テレビや冷蔵庫・洗濯機・電子レンジといった生活に必要な家電などは差し押さえの対象外です。

さらに、現金を含む99万円までの財産も「今後の生活費用」として手元に残ることが認められています。

したがって、借金で困っている人の場合には、自己破産しても「差し押さえられる財産が何もない」ことも珍しくありません。

さらに、差し押さえられる財産がないときには、自己破産の手続きも簡易な方法(同時廃止)で終わるため費用もかなり安くなります。

債務整理にかかる費用はどうしたらよいか?

「過払い金なし」では「債務整理の費用を支払えない」と考えている人もいるかもしれません。

過払い金があるときには、回収できた過払い金の中から弁護士・司法書士報酬が支払われることが一般的だからです。

たしかに、借金が返せない状況の人が「債務整理の費用」を心配するのは当たり前のことです。

しかし、実際には、債務整理の費用の心配はいらない場合が少なくありません。

その理由は次のとおりです。

・債務整理の相談は、ほとんどの弁護士・司法書士事務所が無料

・債務整理を依頼すれば、借金の返済を一時的にストップさせられる(家計に余裕ができる)

・弁護士・司法書士費用は、「分割」で支払うことができる

・低所得者は、「法テラス(民事法律扶助)」で費用を立て替えてもらえる

・生活保護受給者は、法テラスの立替費用の返還も免除される

まずは、無料相談で、弁護士・司法書士に「費用の支払いに不安がある」ことを正直に相談しましょう。

必ず適切な方法をアドバイスしてくれると思います。

なお、法テラスの利用方法、生活保護受給者の債務整理については、下の記事で詳しく解説しているので参考にしてください。

まとめ

「過払い金がなければ債務整理できない」ということはありません。

債務整理は、さまざまな方法で借金を減らすことができるからです。

また、債務整理にかかる費用も、分割払いや法テラス(民事法律扶助)の利用で工面できる場合が少なくありません。

さらに、任意整理で解決できる場合であれば、「そもそも債務整理の費用が高くない」ことも十分考えられます。

最近では、低料金で仕事を受任してくれる弁護士・司法書士もかなり増えてきているからです。

借金問題の相談は、ほとんどの事務所で「無料」となっています。

「過払い金がない」からとあきらめてしまわずに、気軽に相談を申し込んで見てはどうでしょうか。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

債務整理のお問い合わせはこちら