今回は、妊婦さんが借金を返せなくなったときの正しい対応について解説します。

子供が生まれることは、非常に喜ばしいことです。

子供を授かったことをきっかけに「生活を改めよう」と考えている人も多いかもしれません。

他方で、「予定外の妊娠」で、現在抱えている借金の対処に悩んでいるという人もいるかと思います。

妊婦さんにとっては、やはりお腹の赤ちゃんのことが何よりも気がかりです。

親の債務整理が原因で、生まれてくる子供に迷惑をかけてはいけないと思う人も少なくないでしょう。

しかし、親の債務整理が子供の将来に悪影響を及ぼすことは、実際にはほとんどありません。

むしろ、「生まれてくる子供の世話をきちんとできる環境」を整えるためにも、できるだけ早く借金問題を解決することの方が大切といえます。

出産の前後には、多額の費用出費もあります。子供が生まれれば子供にかかる費用負担も生じます。

「これから子供が生まれる」からこそ、早期に借金問題を解決すべきといえるでしょう。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。。

借金で困っている妊婦の人はすぐに債務整理すべき4つの理由

返済が苦しくなった借金は、延滞してしまう前に債務整理で解決すべきです。

借金を延滞すれば、訴訟を起こされ給料を差し押さえられる可能性があるだけでなく、債務整理の選択肢が減ってしまうおそれもあります。

特に、妊婦の場合には、妊娠していない人の場合以上に、早期に債務整理すべきといえるでしょう。

その理由についてこれから解説します。

出産には多額の費用がかかる

「出産には多額の費用」がかかります。妊娠・出産は病気ではないので、健康保険は適用されないからです。

一般的には、検診費用、分娩入院費、オムツ・ミルクなどの準備費用の合計で50万円から70万円ほどかかるといわれています。

検診や分娩にかかる費用は、自治体からの援助もあるので、確認・申請を忘れないようにしましょう。

子育てにも多額の費用がかかる

出産と同様に、今後の子育てにもお金は必要です。

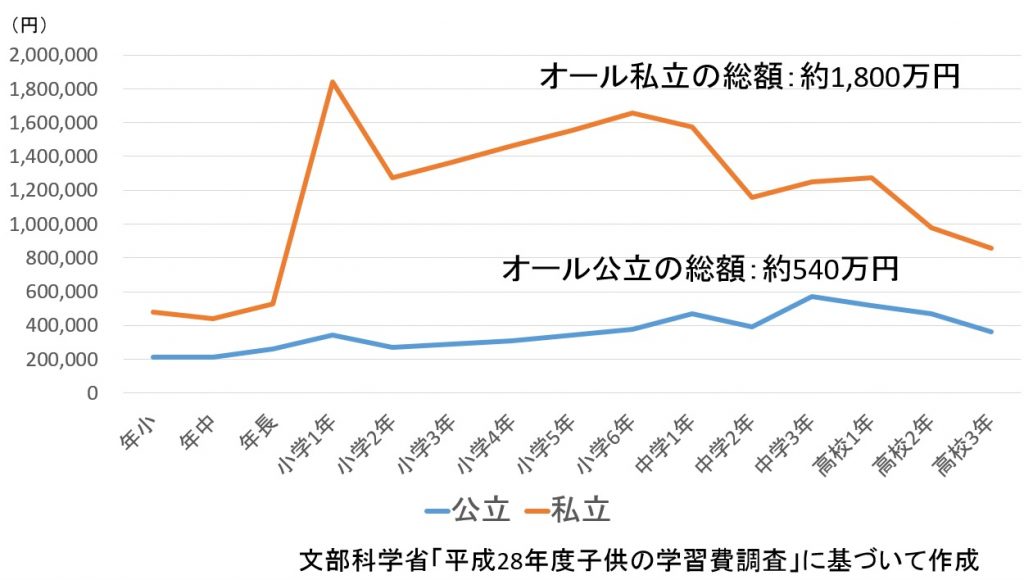

下のグラフは、文部科学省が実施した「平成28年度子供の学習費調査」の結果をまとめたものです。

これによると、幼稚園入園から高校卒業までには、オール公立でも500万円以上の学習費がかかることがわかります。

単純計算ですが、毎月あたり2万円から4万円ほどの出費となります。

実際の子供のための出費としては、病気やケガなどにかかる出費や、家族レジャーの費用なども加わります。

借金の返済が残っていると、当然子供にかかる費用の捻出も苦しくなります。

子供にかかる費用は、子供が大きくなるにつれて高くなる傾向にあるので、親の借金の問題は早期に解決しておいた方が良いといえます。

借金苦は精神的な負担も大きい

妊娠中は、心身共に健康でいることが、お腹の赤ちゃんのためにとても大切です。

完済が難しくなった借金を抱えることは、精神的に大きな負担となります。

「家族や勤務先に借金していることがバレないか」、「今後の生活はどうなるだろう」といった借金苦を原因とする不安からうつ病になってしまう人も少なくありません。

また、借金を返済しようと、副業をはじめたり、残業を増やしたことで、健康を害してしまう人もいます。

妊娠していない人であっても借金苦は、心身共に大きな負担となるのです。

弁護士・司法書士に債務整理を依頼すれば、債権者からの取立てが一切なくなります。

弁護士・司法書士に債務整理を依頼した顧客(債務者)に直接連絡することは、法律などで禁止されているからです。

さらに、債務整理を依頼すれば、債務整理の手続きが完了するまでの間は、借金返済もストップさせることができます。

つまり、債務整理をすれば、取立てからも返済からも解放されることができます。

お腹の赤ちゃんのことを第一に考えれば、早期に債務整理をして、静かな生活を1日でも早く取り戻すべきでしょう。

母親の債務整理は子供にほとんど影響しない

債務整理をすると「子供の将来に悪影響が出る」と不安に感じ、債務整理に踏み切れないという人も少なくないかもしれません。

しかし、実際には、「早期に債務整理をした場合」と、「債務整理せずに借金を放置した場合」とでは、後者の方が子供に与える影響は大きいといえます。

債務整理したときに確実に生じるデメリットは、「信用情報に傷が付く」ことです(いわゆるブラックリスト入り)。

しかし、ブラックリスト入りは、一生続くわけではありません。ブラックリスト入りする期間は、5年から10年です。

他方で、債務整理しなければ「ブラックリスト入りしない」というわけではありません。

借金を61日以上延滞した場合にも、ブラックリスト入りするからです。

長期延滞のブラック情報は、「借金完済から5年」は消去されません。

「延滞解消から5年」ではないのです。

実際には借金を放置してしまった方が、ブラック入りの期間が長くなる方が多いでしょう。

ブラックリスト入りで生じる不利益は、「新規の借金申込み」、「新規のクレジットカード発行」の審査に通らないことです。今後の生活設計との関係では、住宅ローンや学資ローンを組む際への影響が考えられます。

しかし、融資時の審査に影響するのは、申込者本人の信用情報です。

夫名義で住宅ローン、学資ローンを組むのであれば、妻(あなた)の信用情報は問題となりません。

また、クレジットカードも夫名義の家族カードを利用することができます。

子供の教育資金のための学資保険の加入は信用情報とは関係がありません。

学資保険は生命保険の一種なので、信用情報よりも健康状態の方が重要です。

また、学資保険に加入した場合の契約者貸付にも過去の債務整理歴は一切影響しません。

貯蓄型保険の契約者貸付は、純粋な借金ではなく、保険金の取り崩しに近いからです。

また、親の信用情報に傷が付いたことは、子供の進学・就職には原則として影響しません。

債務整理したことは、自己破産した場合であっても、戸籍や住民票などに記録が残ることはありません。

また、マイナンバーから追跡することも不可能です(むしろ、裁判所は、裁判所に提出する書類にマイナンバーを記載しないように指導しています)。

子供の入学試験(面接)において、親の家計状況を質問されることもありません(ほとんどの学校の内規でそのような質問は禁止されています)。

悪影響が生じる可能性があるのは、子供が銀行などの金融機関に就職する場合くらいといえます(影響がない場合もあります)。

妊婦の人に適した債務整理の方法

妊娠中の人の債務整理は、可能な限り「問題を1人で抱え込まないこと」が大切です。

抱えている借金額が多いほど、1人で抱え込む人が少なくありませんが、正しい対応ではありません。

完済が難しくなった借金を1人で抱え込めば、問題が悪化することの方が多いからです。

家族や弁護士・司法書士にできるだけ早く相談して、ベストの対策を講じることがとても大切です。

家族の協力を得ることも大切

妊娠中は、妊娠前に比べさまざまな点に制約が生じます。

借金を抱えていなくても、妊娠中の生活には家族の理解と協力が必要不可欠といえます。

借金を抱えていることは「家族であっても知られたくない」と考える人もいるかもしれません。

しかし、家族の援助によって債務整理せずに解決できるのであれば、それが最も負担の少ない解決方法です。

また、借金問題は、解決しても再度繰り返してしまう人も少なくありません。

特に、「買い物依存」などが原因で多額の借金を作ってしまったときには、依存症克服のために、周囲の理解を協力が欠かせません。

「借金を立て替えてもらうこと」だけが家族の協力ではありません。

無事に子供を産み、大切に育てていける環境を整えるために、「相談できる環境」、「支えてもらえる環境」を整えていくことはとても大切です。

妊婦の債務整理は自己破産がおすすめ

妊娠中の人の債務整理は、「自己破産がおすすめ」な場合が多いです。

「自己破産が一番良い」というのは意外かもしれませんが、その理由を簡単にまとめると次の通りになります。

・妊婦の人は「月収」が少ないことが多い

・妊婦の人は自己名義の不動産などを持っていない場合が多い

・自己破産すれば、手続き後の返済が一切不要

・同時廃止になれば、費用も安く抑えられる

自己破産以外の「任意整理」、「個人再生」では、手続き後に3年から5年かけて借金(の一部)を分割返済しなければなりません。

妊娠中や出産後は、妊娠前よりも収入が減ることの方が多いので、分割返済の負担も決して軽くありません。

自己破産して免責を受ければ、手続き後の返済は一切不要です。

したがって、自己破産は、「最も早く家計を建て直すことのできる債務整理」ということができます。

また、自己名義の財産(持ち家など)がなければ、自己破産しても財産を失わず、「同時廃止」という簡易な方法で手続きが進められます。

さらに、同時廃止であれば、裁判所に納める費用も「申立手数料(1,500円)」と「官報掲載費用(1万円強)」だけとなります(弁護士費用は別途必要)。

弁護士費用の工面

同時廃止の場合には、債務整理にかかる費用の大部分は弁護士費用となります。

事務所にもよりますが、自己破産する場合の弁護士費用は約30万円ほどです。

借金も返せないのに「30万円も支払えない」と思う人もいるかもしれません。

しかし、弁護士費用はほとんどの事務所で分割払いをすることができます。

弁護士に債務整理を依頼すれば、借金返済は完全にストップするので、その分を弁護士費用の支払いに充てることで対応できます。

また、家族などの支援を受けて弁護士費用を工面することも方法のひとつです。

シングルマザーの場合には、低所得で弁護士費用が工面できない場合もあるかもしれません。

低所得者の場合には、法テラスの民事法律扶助を利用して、債務整理にかかる費用を立て替えてもらうことも可能です。

この点については、下記の記事も参考にしてください。

任意整理を検討する場合

借金額が100万円未満の場合や、借入件数(債権者数)が少ないときには、「任意整理」でも借金問題を十分に解決することができます。

任意整理をすれば、「今後の利息の支払い」を免除してもらえます。

また、分割返済の回数も再度設定するので、毎月の返済額を現状より減らすことが可能です。

たとえば、アコムとプロミスからそれぞれ50万円ずつ借金している場合には、毎月の返済額は、「13,000円×2社=26,000円」となっている場合が多いです。

このうち利息として約15,000円が差し引かれているので、実際の返済額は11,000円ほどでしかありません。

任意整理によって利息が免除されれば、返済した分だけ確実に借金は減っていきます。

また、大手消費者金融や銀行のカードローンであれば、5年(60回)の分割返済を認めてもらえる可能性も高いといえます。

この場合の毎月の返済額は、16,667円になり、毎月の負担を1万円減らすことができます。

さらに、任意整理の際の弁護士・司法書士報酬は、「債権者の数」に応じて決めるのが一般的です。

債権者2社であれば、10~15万円くらいの費用がおおよその相場なので、自己破産の場合の半額ほどですみます。

任意整理の場合であっても、報酬は分割払いでき、法テラスの立て替え払いも利用できます。

任意整理のメリットは、手続きが非常に簡単なことです。

裁判所を利用しないため、複雑な書類を作成する必要もありません。

ほとんどのケースでは、弁護士(司法書士)に依頼した後は、結果の報告を受けるだけになります。

個人再生や自己破産の場合のように「官報公告」もないので、プライバシーも手厚く保護されます。

どうしても、「家族に知られたくない」というときには、任意整理が最もおすすめです。

借金を任意整理で解決するために注意すべきこと

任意整理は、誰にも知られずに安い費用で借金問題を解決できるため、多くの人が利用を希望します。

しかし、任意整理は、裁判所を用いずに債権者と直接話し合いをする方法なので、「強制力」がありません。

たとえば、次のような場合には、債権者が任意整理のための話し合いを拒否してくることもありえます。

・延滞期間が長すぎるなど不誠実な対応をしてしまった場合

・すでに訴訟提起や支払督促といった法的手段をとっている場合

・融資を受けてからほとんど返済できていない場合

・債権者に余裕がないとき(中小の消費者金融などの場合)

また、任意整理では、「借金それ自体の減額」はできません。

したがって、借金額が多すぎるときには、「収入が足りない」ために任意整理では解決できない場合もあります。

一般的な任意整理は60回(5年)が分割回数の上限とされています。

妊婦さんの場合には、出産前後の収入減や支出増も踏まえる必要があるので、おのずと任意整理で解決できる金額も低くなります。

任意整理で解決するためには、早期の相談・依頼が何よりも大切です。

まとめ

借金は「返済が苦しい」と感じたときには完済が不可能になっていることが少なくありません。

また、予期しない妊娠で返済計画に狂いが生じることもあると思います。

借金の返済が残ったまま、出産・育児を迎えるのは、子供の利益にならない場合も多いでしょう。

借金問題は早期に対応することで、デメリット・コストを最小限におさえることができます。

問題解決が遅くなれば、任意整理で解決できる可能性が減るだけでなく、免責不許可事由に該当する問題のある行為をしてしまうリスクも高くなります。

免責不許可事由に該当すれば、自己破産する際の費用も高くなってしまいます。

借金が残った状態で妊娠してしまったときには、できるだけ早く弁護士・司法書士の無料相談を利用してみましょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理JCBカードと債務整理-任意整理、個人再生、自己破産の選択肢と注意点

ケース別に考える債務整理JCBカードと債務整理-任意整理、個人再生、自己破産の選択肢と注意点 -

ケース別に考える債務整理結婚前に借金は債務整理すべき?入籍前の任意整理や自己破産9つのポイント

ケース別に考える債務整理結婚前に借金は債務整理すべき?入籍前の任意整理や自己破産9つのポイント -

ケース別に考える債務整理エムアールアイ債権回収からピンクの封筒や電話が来た際の対応策と債務整理で減額和解する方法

ケース別に考える債務整理エムアールアイ債権回収からピンクの封筒や電話が来た際の対応策と債務整理で減額和解する方法 -

ケース別に考える債務整理警備員と債務整理5つのポイント~警備員が自己破産や任意整理をする時の注意点

ケース別に考える債務整理警備員と債務整理5つのポイント~警備員が自己破産や任意整理をする時の注意点 -

ケース別に考える債務整理借金100万円以下はまだ債務整理しなくても返済できる?100万円以下の借金問題解決方法

ケース別に考える債務整理借金100万円以下はまだ債務整理しなくても返済できる?100万円以下の借金問題解決方法 -

ケース別に考える債務整理債務整理をすると土地も失う?個人再生・任意整理・自己破産別に解説

ケース別に考える債務整理債務整理をすると土地も失う?個人再生・任意整理・自己破産別に解説 -

ケース別に考える債務整理セゾンカードの支払いが厳しい!債務整理をすることはできる?

ケース別に考える債務整理セゾンカードの支払いが厳しい!債務整理をすることはできる? -

ケース別に考える債務整理借金140万円は債務整理できる?任意整理、個人再生、自己破産の方法と選択肢

ケース別に考える債務整理借金140万円は債務整理できる?任意整理、個人再生、自己破産の方法と選択肢

債務整理のお問い合わせはこちら