近年では、奨学金の貸与を受けて進学する人が増えています。

日本学生支援機構(JASSO)によれば、大学生の2.6人に1人が奨学金の貸与を受けているそうです。

高校・大学進学は経済的負担も小さくありません。

奨学金は、経済的に余裕のない人が進学するために欠かせない支援の仕組みです。

しかし、一般的な奨学金の多くは「給付金」ではありません。

18歳の社会経験も十分でない人が「多額の借金」をすることにはリスクもあります。

まだ職に就いていない若い人の将来を正確に予想することは簡単なことではありません。

そのため「予想通りの進路」にならなかったことや、就職後の経済状況が厳しいことを理由に、奨学金の返済が困難な状況に陥ってしまう人も少なくないようです。

そこで今回は、奨学金が返せなくなったときの6つの解決策と注意点について解説します。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

。

奨学金は「多額」の借金

奨学金は、見方によっては「とても危険な借金」ということができます。

なぜなら、次のような事情から、「具体的な返済計画(見通し)」を立てることなく、「多額の借入」をしてしまうからです。

・奨学金は「借金」というイメージが薄い

・奨学金を利用する以外に進学に必要な資金を工面できない場合が多い

・返済がはじまるのが卒業後なので「具体的な返済見通し」を立てずに借りることが多い

・予定通りの進路につけないことがある

実際にも、最近では「奨学金破産」といわれることがあるように、奨学金の返済に行き詰まり自己破産せざる得ない状況に追い込まれている人も少なくありません。

奨学金の貸与額

最も一般的な奨学金である、日本学生支援機構の奨学金の貸与額(月額)は、次の通りです(平成30年度実績)。

| 学校の別 | 第一種(無利子) | 第二種(有利子) | |

| 大学 | 国公立・自宅通学 | 20,000円、30,000円または45,000円 | 20,000円~120,000円(10,000円刻み) |

| 国公立・自宅外通学 | 20,000円、30,000円、40,000円または51,000円 | ||

| 私立・自宅通学 | 20,000円、30,000円、40,000円または54,000円 | ||

| 私立・自宅外通学 | 20,000円、30,000円、40,000円、50,000円または64,000円 | ||

| 高校 | 国公立・自宅通学 | 10,000円または21,000円 | 対象外(設定なし) |

| 国公立・自宅外通学 | 10,000円または22,500円 | ||

| 私立・自宅通学 | 10,000円または32,000円 | ||

| 私立・自宅外通学 | 10,000円または35,000円 | ||

奨学金は貸与期間が長いため、総貸与額はかなりの金額になります。

たとえば、毎月5万円の貸与を大学在学中の4年間受ければ、貸与総額は240万円になります。

高校から続けて貸与を受けている場合では、300万円を超えることがほとんどでしょう。

さらに、大学院に進学すれば貸与総額は、600~800万円(以上)となることもあります(修士課程・博士課程を通じて貸与を受ければそれだけ600万円ほどの貸与額となります)。

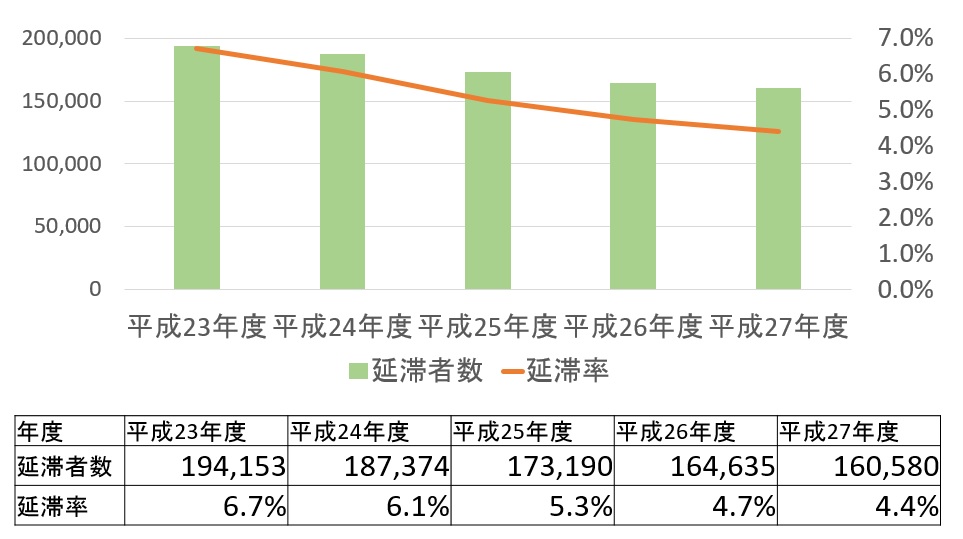

奨学金を延滞している人の現状

上のグラフ・表は日本学生支援機構が行っている調査結果(返還者に関する属性調査)をまとめたものです。

この調査によれば、毎年15万人を超える人が「3ヶ月以上の長期延滞」となっています。

1日以上3個月未満の延滞者はその2倍の32万人になるそうです(平成27年度)。

平成27年度の調査結果によれば、延滞者で最も多いのは30~34歳の人で全体の4割を超えています。

ついで、35~39歳、25~29歳の順となっていて、延滞者全体の80%以上が「25~39歳」で占められています。

また、正規職よりも非常勤・無職(求職中)の人の方が延滞率も高く、延滞者の居住地域としては九州・沖縄が全体の20%を超えとても高くなっています。

奨学金を延滞する理由としては、「家計の収入が減った」、「家計の支出が増えた」というものが多く、延滞が解消しないのも「低収入が続いている」ことを原因としている人が多いようです。

奨学金の延滞は「生活苦」を原因とする場合が多いといえるでしょう。

なお、日本学生支援機構の調査によれば、奨学金が原因で自己破産した人は、2012年度から2016年度までの5年間で15,000人以上になるそうです(本人・連帯保証人の合計人数)。

奨学金が返せなくて自己破産したときのデメリット

奨学金破産をすると次のようなデメリットが生じてしまいます。

・連帯保証人(親)に奨学金を返還するよう請求される

・奨学金の他に借金があるときにはすべてが自己破産の対象となる

・信用情報に傷が付く(10年間信用取引ができない)

・一定の財産を失う可能性がある

・復権を得るまでの間一定の職に就くことができない

・破産手続き中は通信や転居などに制限を受ける

連帯保証人も連鎖破産に追い込まれる可能性がある

「連帯保証人」に迷惑をかけることは、奨学金破産の最大のデメリットです。

奨学生(債務者)本人が、奨学金のために自己破産するときには、「連帯保証人も資力不足」であることが多く、「連鎖破産」に追い込まれる可能性があります。

なお、奨学金の人的保証は、返還方式を「定額返還から所得連動式」に変更することで、「機関保証(保証会社による保証)」に切り替えられる場合があります。

ただし、機関保証への切り替えには、貸与時期に当初からの保証料を一括で支払う必要があります。

自己破産は「借金を選べない」

自己破産するときには「奨学金だけ」を対象に手続きを行うことはできません。

自己破産したときに、クレジットカードの利用残高などの他の借金を抱えているときには、すべての借金が自己破産の対象となります。

したがって、住宅ローン、自動車ローンなどを抱えているときには、自己破産したことで、マイホーム、マイカーもあわせて失うことになります(担保権者による契約解除と引き上げ)。

また、利用残高があるクレジットカードはすべて強制解約となります。

奨学金で自己破産したときは10年間ブラック入りすることも

自己破産すれば、信用情報に事故情報が登録されます。

自己破産したときには、事故情報が破産手続き開始決定から一定期間登録されます。

日本学生支援機構は全国銀行個人信用情報センター(全銀協・KSC)のみに加盟しています。

全銀協は、自己破産の情報(官報掲載事項)は10年の保存となっているので、この間は「新規の信用取引(借金・クレジットカード発行)ができない可能性」があります。

また、信用情報に事故情報が登録されることで、利用残高が残っていないクレジットカードも「解約される」、「更新できない」可能性が生じます。

自己破産すると財産を失う

自己破産は、厳密には借金免除の手続きではなく「債務者の財産を債権者に配当する手続き」です。

自己破産による借金免除(免責)は、「財産をなげうった見返り」と位置づけられます。

自己破産すると(20万円以上の価値がある)財産は原則として処分の対象となります。

ただし、次の財産は、自己破産しても処分(差押え)の対象とはなりません。

・99万円までの現金

・20万円以下の預貯金・有価証券・解約返戻金

・テレビや冷蔵庫などの生活に必要な家電

・ベッドやタンスなどの家具

・生計を立てるために必要な道具類(職人道具など)

また、自己破産しても将来の年金給付権を失ったりすることはありません。

その他のデメリット

いわゆる専門士業や警備員・保険募集人・旅行業(旅行業務取扱管理者)といった仕事に就いているときには、自己破産すると免責を得るまでの間就業制限が生じることがあります。

また、自己破産の手続き中(管財事件の場合)は、郵便物が破産管財人に回送され、転居や長期の旅行に裁判所の許可が必要となります。

特に、裁判所の許可なく転居・海外旅行したために破産手続きに支障が生じたときには、「免責不許可」となることがあります。

奨学金返還の救済措置

奨学金が返せないことで自己破産するとさまざまなデメリットが生じます。

特に人的保証を利用しているときには、連鎖破産の可能性もあり、できれば自己破産は避けたいものです。

日本学生支援機構の奨学金の返還には、次の救済措置が用意されています。

・減額返還制度

・返還期限猶予制度

・返還免除制度

これらを上手に活用できれば、奨学金による自己破産を回避することも可能となることがあるでしょう。

制度の詳細については、下記の日本学生支援機構の説明も参考にしてください。

・「返還が難しいとき」(日本学生支援機構ウェブサイト)

減額返還制度

病気・失職・低収入を原因とする経済的な事情で返還を続けることが難しくなったときには、「毎月の返済額を減額してもらう」ことができます。

毎月の返済額が減る分、支払期間が延長されます。

したがって、「減額返還制度」は返済総額が減るわけではありません。

減額返還制度を利用するためには、「年収が収入基準額以下」であるか、「年収から「扶養者控除(1人あたり38万円)」や「医療費負担などの特別控除」を差し引いた額が基準額以下」である必要があります。

収入基準額は、「給与所得者は年収325万円(総支給額)」、「給与所得以外の所得を含む場合(自営業者など)は225万円」です。

また、減額返還を利用する際には、収入条件のほかに、次の条件を満たしている必要があります。

・無延滞であること(延滞が解消されれば申請可能)

・口座振替(リレー口座)に加入していること

・「定額返還方式」で「月賦による返還」を選択していること(「所得連動返還方式」は所得に応じて返還月額が設定されるため、減額返還制度の適用対象外)

・個人信用情報の取扱いに関する同意書が提出されていること

減額返還が認められると、毎月の返還額は1/2もしくは1/3に減額されます。

ただし、減額された分だけ支払期限が延びるので、返済総額が減額されるわけではありません(返済期間が伸びた分の利息・保証料の追加徴収はありません)。

減額返還の適用期間は、1回の申請で12ヶ月、最大15年まで延長可能です。

なお、減額返還適用中に2回続けて未払いとなった場合は、延滞発生時に遡って減額返還の適用取消となります。

返還期限猶予制度(一般猶予の場合)

失業・ケガ・収入減少などの事情で返還が困難になったときには、「返還期限の猶予」を願い出ることもできます。

返還期限の猶予が認められる事由は次のとおりです。

| ・傷病 ・生活保護受給中 ・入学準備中 ・失業中 ・経済困難 ・特別研究員

・新卒等 ・災害 ・産前休業、産後休業および育児休業 ・大学校在学 ・海外居住 ・今年海外から帰国 ・海外派遣 ・外国で研究中 ・外国の学校へ留学 ・数年延滞している場合の猶予申請 |

経済困難を理由とする場合には、年収が次の金額を下回っていることが目安となります。

・給与所得者・年間収入金額(税込・総支給額) 300万円以下

・給与所得以外の所得を含む場合:年間所得金額(必要経費等控除後)200万円以下

一般猶予は最大で通算10年まで適用を受けることができます。

ただし、災害、傷病、生活保護受給中、産休・育休中などを理由とする場合には制限の対象外となります(ただし、災害の場合は同一災害では最大5年まで)。

なお、返済猶予は「返済期限が猶予されるのみ」の制度です。

「返済額が減額」や「返済免除」の制度ではありません。

返還免除制度

「奨学生本人が死亡した場合」や精神もしくは「身体の障害によって働くことができなくなった場合(著しい就業制限が生じた場合)」には、「返還の免除」を願い出ることができます。

救済制度では返済可能とならない場合の解決法

返還困難な人のための救済制度を利用しても奨学金を返せるようにならない(救済制度が使えない場合)には、通常の借金と同様に「債務整理」で解決できます。

奨学金の返還が難しい場合には、財産状況がかなり厳しい場合が多いので、自己破産で解決することがベストである場合が少なくありません。

しかし、毎月一定の支払い額を確保できるのであれば、自己破産以外の債務整理で解決できることがあります。

任意整理が有効な場合

「奨学金の返済が苦しい」と感じている人は、「慢性的な生活苦(収入不足)」であるため、奨学金以外にも借金があることも少なくありません。

奨学金以外にも消費者金融や銀行カードローンの借金があることが原因で、奨学金の返済ができないというときには、任意整理が有効な場合もあります。

任意整理をすれば、消費者金融・銀行カードローンといった借金の高い利息が免除されます。

さらに、返済回数を見直すことで、毎月の返済額をかなり圧縮できる可能性があります。

その他の借金の返済額が減れば、その分を奨学金の返済に充てるができます。

奨学金の「減額返済」、「返済期限猶予」と合わせて、その他の借金も任意整理をすることで、併催の負担が劇的に軽くなる場合も少なくないでしょう。

ただし、奨学金の返済それ自体を任意整理することは、あまり意味がありません。

奨学金は「無利子」もしくは「超利率の金利の借金」なので、任意整理しても返済額それ自体は変わらないからです。

毎月「約2万円の返済」ができれば個人再生を使えることも

任意整理は「利息の免除のみ」で「借金が減る」ことはありません。

そのため、借金が多額すぎるときには、任意整理では対応できない場合があります。

多額な借金が返済できないときには、「個人再生」を裁判所に申し立てることで「借金の減額」を認めてもらえることがあります。

下の表は、個人再生を利用したときの「返済総額(最低弁済基準額)」と毎月の支払額をまとめたものです。

| 借金の総額 | 最低弁済基準額 | 3年の計画返済 | 5年の計画返済 |

| 100万円~500万円 | 100万円 | 27,000円 | 16,000円 |

| 600万円 | 120万円 | 33,000円 | 2万円 |

| 900万円 | 180万円 | 5万円 | 3万円 |

(※1,000円未満の金額は切り捨てで計算)

奨学金の返済が困難なほど生活が苦しい人の場合には、例外的に5年の分割返済(計画返済)を認めてもらえる可能性があります。

たとえば、奨学金を含む借金総額が600万円あった場合でも、「5年の個人再生」を認めてもらえば、120万円を5年かけて返済することで、残った残額(380万円)の返済を免除してもらえます。

ただし、個人再生は、「奨学金のみ」、「消費者金融のみ」を対象とすることはできません。

個人再生では、残額のあるすべての借金を対象としなければならないからです。

また、奨学金を個人再生すれば、自己破産した場合と同様に、連帯保証人に対し奨学金の返還が請求され、ブラック情報が10年間保存されます。

「奨学金が返せない」のまとめ

奨学金の返済に行き詰まったケースは、難しい対応を迫られることが少なくありません。

決して多額ではない奨学金の返済額を支払えないときには、経済状況がかなり悪い場合がほとんどだからです。

しかし、「救済制度と任意整理を組み合わせる」、「個人再生を申し立てる」ことで自己破産せずに、奨学金・借金の問題を解決できることもあります。

「自己破産だけはしたくない」と無謀な金策(消費者金融から借金して奨学金を返済するなど)をすれば、自体はより深刻になります。

最近では奨学金破産が社会的に注目されていることもあり、弁護士・司法書士にも奨学金制度に詳しい人も少なくありません。

奨学金の返済に行き詰まったとき、返済が苦しいと感じたときには、できるだけ早く弁護士・司法書士に相談しましょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理ヤフーカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点

ケース別に考える債務整理ヤフーカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点 -

ケース別に考える債務整理消防士は債務整理しても大丈夫?任意整理・過払い請求・個人再生・自己破産5つの注意点

ケース別に考える債務整理消防士は債務整理しても大丈夫?任意整理・過払い請求・個人再生・自己破産5つの注意点 -

ケース別に考える債務整理セゾンカードの借金と債務整理~クレディセゾンの任意整理・個人再生・自己破産3つの注意点

ケース別に考える債務整理セゾンカードの借金と債務整理~クレディセゾンの任意整理・個人再生・自己破産3つの注意点 -

ケース別に考える債務整理プロミスの借金と債務整理~プロミスの借金と任意整理・個人再生・自己破産の選び方

ケース別に考える債務整理プロミスの借金と債務整理~プロミスの借金と任意整理・個人再生・自己破産の選び方 -

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる?

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる? -

ケース別に考える債務整理借金で結婚できない。結婚前に債務整理するべき?任意整理や個人再生、自己破産10のポイント

ケース別に考える債務整理借金で結婚できない。結婚前に債務整理するべき?任意整理や個人再生、自己破産10のポイント -

ケース別に考える債務整理20代男性の借金事情と返せない借金を合法的に債務整理で解決する方法

ケース別に考える債務整理20代男性の借金事情と返せない借金を合法的に債務整理で解決する方法 -

ケース別に考える債務整理ペアローンを組んでいる人の為の債務整理~任意整理や自己破産・個人再生で家を残す方法

ケース別に考える債務整理ペアローンを組んでいる人の為の債務整理~任意整理や自己破産・個人再生で家を残す方法

債務整理のお問い合わせはこちら