今回は、個人事業主や会社を経営している人向けに、「取引先にできるだけ迷惑をかけずに会社の負債を解決する方法」について解説します。

会社の経営に行き詰まってしまった場合でも、「なかなか債務整理に踏み切れない」という経営者は少なくないと思います。

「手塩に掛けて育てた会社を失いたくない」、「従業員を路頭に迷わせることはしたくない」、「景気がちょっと良くなれば挽回できる」、「銀行があと〇万円貸してくれたらしばらくつなげる」と、さまざまな事情や思惑で、債務整理のタイミングを失ってしまうことは、実際にも少なくありません。

また、会社を破産させれば「取引先」にも大きな迷惑をかけてしまいます。

事業を営んでいる人の多くは、経営破綻後も再度事業を興して再チャレンジしたいと考えている人も多いため、取引先との関係悪化はやはり避けたいと考えます。

しかし、債務超過を早期に改善できる具体的な方策がないまま、自転車操業で事業を続けることは、さらに不利な融資によって状況が悪化したり、取引先への支払いが滞る原因にもなりかねません。

取引先への未払いが増えたところで、自己破産すれば、取引先も連鎖倒産の危険が生じてしまいます。

法人や事業主の債務整理も、個人の場合と同様に「早期対応」がとても大切です。

早期に債務整理に着手できれば、取引先に一切迷惑をかけることなく、会社の負債を整理して、事業を存続させる、早期に再チャレンジできることも少なくありません。

会社の財務状態に不安を感じている人は、参考にしてみてください。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

事業を営んでいる人には再チャレンジを志す人が多い

自分で事業を営んでいる人は、何かしらの事情で事業が行き詰まり経営破綻・自己破産した場合でも、再度事業を興して「再チャレンジしたい」と考えている人が多いと思います。

実際にも、過去に債務整理をしていても、再度事業をはじめる、会社を設立することは不可能ではありません

債務整理しても事業を興すことは可能

債務整理をした人でも、事業を新たに始めることは自由です。

「債務整理した人は自分で商売してはいけない」といった規制や法律は一切ありません(ただし、自己破産開始後免責を得るまでは一部事業について許認可を得られない場合があります)。

いまでは、ウェブが広く普及したことで、昔に比べれば比較的容易にさまざまな事業を展開することが可能になりました。

また、現在の会社法の定めの下では、自己破産中の人であっても会社の役員に就任することも可能です。

以前の商法の規定では、自己破産中である(復権を得ていない)ことは、取締役の欠格事由でしたが、会社法制定に伴い撤廃されたからです。

この欠格事由の撤廃は、事業に失敗した人が再チャレンジしやすい環境を整備することが目的とされています(ただし、すでにある会社を倒産させる場合には、新会社設立・役員就任は、旧会社の倒産手続きが終わるまで待った方がよい場合が少なくありません)。

再チャレンジに「取引先の確保」は必須

事業をするには、資金の確保が必須です。

債務整理をすると、今後の銀行融資に大きな影響が出る場合が少なくありません。

そのため、信用情報に傷が付くことを恐れて「債務整理」に躊躇してしまう経営者や個人事業主は少なくないようです。

しかし、債務超過の状態にある事業は、対処が遅れれば負債額が膨らむだけになってしまう場合が少なくありません。

事業用の借入は金額が大きいことから、毎月の利息の負担もかなり重たくなります。

そのため、「対応が遅れた」ために、「私的整理や民事再生で経営を建て直すタイミングを失い」自己破産するほかないというケースは、実際にも少なくありません。

他方で、再チャレンジの際には、これまでと同じ事業、それに近い事業を行うことを考えている人も多いようです。

その意味では、「取引先の確保(維持)」もとても重要です。

必要な仕入れができなければ、資金があっても事業を始めることはできないからです。

現在では、クラウドファンディングのような銀行以外からの資金調達手段も普及しているので、銀行よりも取引先の方が重要という時代はすぐそこにきているかもしれません。

自己破産すると取引先にかける迷惑も大きくなる

債務整理は、負債額が少ないうちに着手した方が、デメリットが少なく費用も安く済むのは、事業をしている人の場合でも同じです。

また、取引先にかける迷惑も自己破産した場合が最も大きく、他の債務整理をした場合の方が小さくなります。

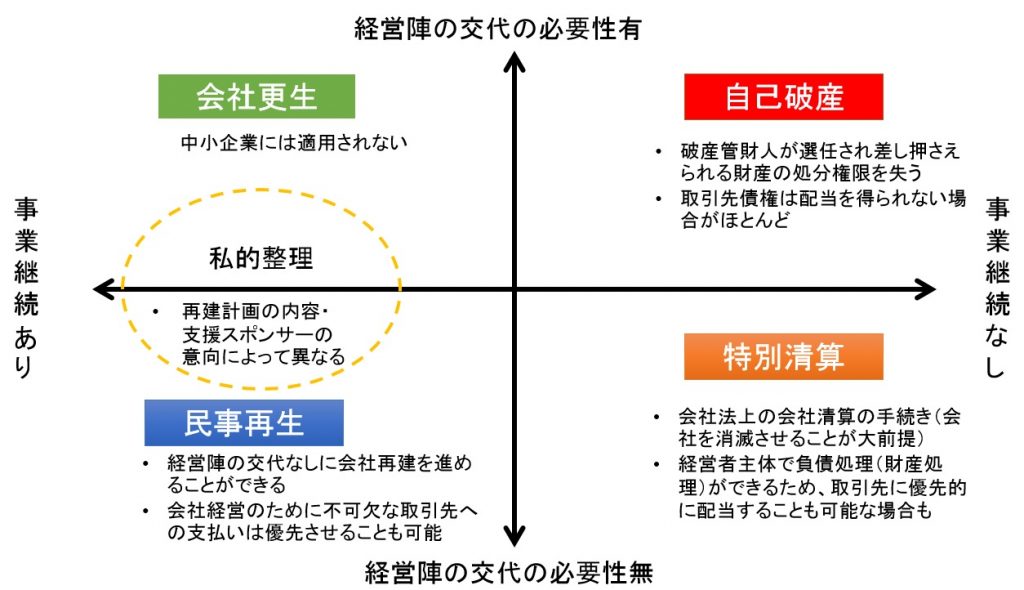

自己破産以外の選択肢

事業主や中小企業が多額の負債を抱えたときの解決策は自己破産だけではありません。

個人事業主や法人向けの債務整理には、自己破産以外にも次の手続きがあります。

・会社更生手続き(規模の大きな会社向けの手続きなので中小企業では通常用いない)

・特別清算(法人の場合のみ)

・民事再生(個人事業主は個人再生も利用可能)

・特定調停

・私的整理(任意整理・事業再生ADR)

それぞれの手続きの違いを大まかにまとめたものが下の図です。

法人の場合であっても、会社・事業の存続を前提とした債務整理手続きがあります。

その代表格は「民事再生手続き」です。

また、今後の再チャレンジに含みをもたせて会社を清算するときには、自己破産よりも「特別清算」の方が優れている場合が多いでしょう。

また、個人事業主であれば、民事再生ではなく、個人再生手続きによって負債を圧縮することもできます(ただし負債額5,000万円まで)。

「再建型債務整理」なら経営権も失わない

自己破産と特別清算・民事再生の一番の違いは、経営陣が「債務整理のイニシアティブを握れる」という点です。

債務者主導で手続きを進められる債務整理のことを「DIP(Debtor in possession)型」と呼ぶことがあります。

個人の場合の「個人再生」も再生計画を債務者自らが作成するという点でDIP型です。

特に民事再生の場合には、経営者が退陣せずにとどまりながら、今後の事業継続(存続)に必要な措置を自ら選択できることは、他の債務整理と比べ大きな利点といえます。

また、特別清算の場合でも、経営者自身が、負債の後始末をしながら、債権者(取引先)へのフォローもできるため、会社精算に伴う取引先の不満・負担を軽減できる(今後も付き合っていきやすくできる)利点があります。

ただし、DIP型で負債処理をする際には、自己破産した場合の配当額よりも多い金額を債権者に返済しなければなりません。

つまり、法人に体力が残されているうちに債務整理に踏み切る必要があるということです。

実際に中小企業が破綻するケースでは、事業それ自体には将来性があり再建可能性があるにもかかわらず、「債務超過の状態が長くなったため」資金繰りが行き詰まり「自己破産しかできなくなった」事例も少なくありません。

会社の財務状態に不安を感じたときには、できるだけ早い段階で、法人の債務整理に精通した弁護士に相談するとよいでしょう。

早期に債務整理することで取引先にかける迷惑を小さくできる

再建型やDIP型のもうひとつのメリットは、「取引先への支払い」を優先できる余地があることです。

特別清算の場合には、銀行などの事業融資元(大口債権者)の承諾を得られれば、取引先への小口の支払いを優先することができます(商法565条ただし書き)。

たとえば、地元の銀行がメインバンクである場合などには、周辺の中小企業の連鎖倒産を回避する必要性から、小口債権を優先的に配当することも承諾してくれる可能性は高いといえます。

また、民事再生の場合には、次の場合に、裁判所の許可に基づいて、再生計画によらずに(優先的に)取引先への支払いをすることが許されています(民事再生法85条2項・5項)。

・取引先が再生債務者に対する未払い債権の支払いを受けなければ、事業の継続に著しい支障を来すおそれがあるとき

・取引先へ早期に支払いをしなければ、再生債務者の事業継続に著しい支障を来すとき

他方で、自己破産した場合には、残った負債は、「債権の種別により序列がつけられ(担保のない取引先債権は担保のある金融機関の債権に劣後する)」、「同一順位の債権は債権額に応じて按分比例で配当」されます。

法人破産の場合には、法人の財産のほとんどは担保権者への支払いで消えてしまいますので、取引先に配当できないケースが多いでしょう。

「取引先に迷惑をかけたくないから債務整理はしたくない」と考える中小企業の経営者は少なくありません。

しかし、自己破産するまで追い込まれれば、その想いとは逆に取引先にかける迷惑が最も大きくなってしまいます。

法人債務を私的整理するメリット・デメリット

法人・個人事業主が抱えた負債は、一般の人の借金問題を任意整理で解決するように、裁判所の手続きを用いずに解決できる可能性もあります。

たとえば、不採算部門の売却やコストカットなどの経営見直しによって事業を再生できる可能性があるときには、いわゆる「私的整理ガイドライン」に基づいて債務超過を解消できる場合があります。

私的整理ガイドラインを利用できれば、次のようなメリットがあります。

・スポンサー企業(メインバンク)から事業継続のための追加融資を受けられる

・債務整理の対象となった負債の一時弁済停止も「支払い停止」(破産原因)の扱いをうけない

・事業継続に必要な取引先への支払いも可能

ただし、私的整理ガイドラインの適用には、次の点で注意が必要です。

・スポンサー企業(メインバンク)の理解と協力が必須

・デット・エクイティ・スワップ(負債の株式との交換)により既存株主の地位が低下する場合がある

・債権放棄が伴うときには経営者後退が必須

私的整理ガイドラインの適用には、スポンサー確保が必須です。

スポンサーがいなければ、債務超過解消の手段がないからです。

そのため、スポンサーによっては、追加融資と引き替えに既存株主(創業家)の影響力低下や経営陣の一新を要求される場合もあります。

一般的には、「経営権よりも事業を残したい」という場合に用いられることが多い方法ということができます。

なお、私的整理ガイドラインの詳細については、下記のリンク先も参考にしてください。

・私的整理ガイドラインQ&A(全国銀行協会ウェブサイト(PDFファイル))

会社の負債を社長が個人保証している場合

中小企業の経営者には、「会社の負債を個人で連帯保証している」ことが足かせとなって会社の整理に踏み切れない場合も少なくありません。

しかし、いまでは、「経営者保証に関するガイドライン」を適用して法人の負債を整理することで、経営者の個人保証責任を免れることができます。

「経営者保証のガイドライン」は、経済産業省などの指導をバックに中小企業団体・金融機関によって創設された自主ルールで、2014年から適用がはじまった比較的新しい試みです。

中小企業基盤整備機構の地域本部、全国の商工会、商工会議所などで相談も受け付けています。

経営者保証のガイドラインを利用すると、そうでない場合に比べ次の点でメリットがあります。

・自己破産した場合よりも多くの財産を手元に残せる可能性がある

・経営者が居住している不動産を手放さずに済む

・経営者の信用情報に傷が付かない(経営者保証分は事故情報として登録されない)

自己破産よりも多くの財産が残り、住まいも確保でき、信用情報に傷が付かないというのは、早期の再チャレンジにとって非常に重要な要素です。

また、経営者保証のガイドラインを適用するときには、法人の負債もDIP型債務整理で整理することが一般的です。

DIP型で法人負債を整理すれば、取引先との関係悪化も最小限に食い止めることができます。

ただし、経営者保証のガイドラインを適用するためには、「債権者に対し自己破産した場合よりも多く返済すること」が大前提となります。

また、経営者個人が借り入れた借金は、経営者保証のガイドラインの適用対象外です。

会社の運転資金を経営者が個人で借り入れる状況に陥る前に、債務整理に踏み切ることが重要でしょう。

なお、「経営者保証に関するガイドライン」については、下記ウェブサイトも参考にしてください。

・「経営者保証に関するガイドラインとは」(全国銀行協会ウェブサイト)

まとめ

事業主や法人が抱える負債は、個人の場合よりもはるかに大きな金額となります。

また、債務整理によって影響を受ける人の数も増えてしまいます。

そのため、完全に資金がショートするまで債務整理(自己破産)に踏み切れないというケースは少なくないようです。

しかし、「債務整理は早期に着手するほどメリットが大きい」のは、個人の場合も法人(事業主)の場合も違いはありません。

特に、事業破綻後を考えれば、取引先との関係を悪化させずに負債を処理することはとても重要です。

その意味では、自己破産は、取引先に最も大きな迷惑をかける手続きです。

完全に追い込まれる前に債務整理に踏み切れれば、経営者個人はほとんどダメージをうけずに負債を処理できる可能性があります。

事業に不安を感じたときには、できるだけ早く弁護士に相談することをおすすめします。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理自営業者と債務整理4つの方法~フリーランスは任意整理、個人再生、自己破産どの方法を選ぶべきか

ケース別に考える債務整理自営業者と債務整理4つの方法~フリーランスは任意整理、個人再生、自己破産どの方法を選ぶべきか -

ケース別に考える債務整理セディナカードの借金と債務整理~セディナカードの任意整理・個人再生・自己破産3つの注意点

ケース別に考える債務整理セディナカードの借金と債務整理~セディナカードの任意整理・個人再生・自己破産3つの注意点 -

ケース別に考える債務整理JA職員と債務整理~農協職員が任意整理・個人再生・自己破産をすると仕事に影響する?

ケース別に考える債務整理JA職員と債務整理~農協職員が任意整理・個人再生・自己破産をすると仕事に影響する? -

ケース別に考える債務整理不動産業界で働く人と債務整理~宅建業は早く任意整理や自己破産すべき9つの理由

ケース別に考える債務整理不動産業界で働く人と債務整理~宅建業は早く任意整理や自己破産すべき9つの理由 -

ケース別に考える債務整理債務整理をすると土地も失う?個人再生・任意整理・自己破産別に解説

ケース別に考える債務整理債務整理をすると土地も失う?個人再生・任意整理・自己破産別に解説 -

ケース別に考える債務整理借金150万円は債務整理すべき?返済できる?任意整理・個人再生・自己破産と返済シュミレーション

ケース別に考える債務整理借金150万円は債務整理すべき?返済できる?任意整理・個人再生・自己破産と返済シュミレーション -

ケース別に考える債務整理生協職員と債務整理~コープの職員が任意整理・個人再生・自己破産すると仕事に影響する?

ケース別に考える債務整理生協職員と債務整理~コープの職員が任意整理・個人再生・自己破産すると仕事に影響する? -

ケース別に考える債務整理レックスカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点

ケース別に考える債務整理レックスカードは債務整理をする事ができる?任意整理・過払い請求・個人再生・自己破産3つの注意点

債務整理のお問い合わせはこちら