30代になると、生活や仕事に変化が生じることが少なくありません。

結婚や出産によって家族が増える人、管理職となり部下ができる人も多いと思います。

生活に変化が生じたことで「支出が増える」ことも少なくありません。

扶養すべき家族が増えれば、生活費は当然増えます。

また、昇進したことで、今までよりも良い物を身につけようと考える人もいるでしょう。

所得が増えたことで、自分の趣味などにより多くのお金をつぎ込む人もいるかもしれません。

実は、30代(男性)は、全年代のなかで最も借金をしている割合の多い年代です。

30代は、所得が増えることで支出が増える場合が多い反面、貯蓄などの「資産形成が十分でない」ことが多いため、ちょっとしたトラブルで「借金苦」に陥りがちです。

そのため、借金の返済で苦しんでいる人も少なくないと思います。

そこで、今回は、30代男性の借金の現状と、借金の解決方法について解説したいと思います。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

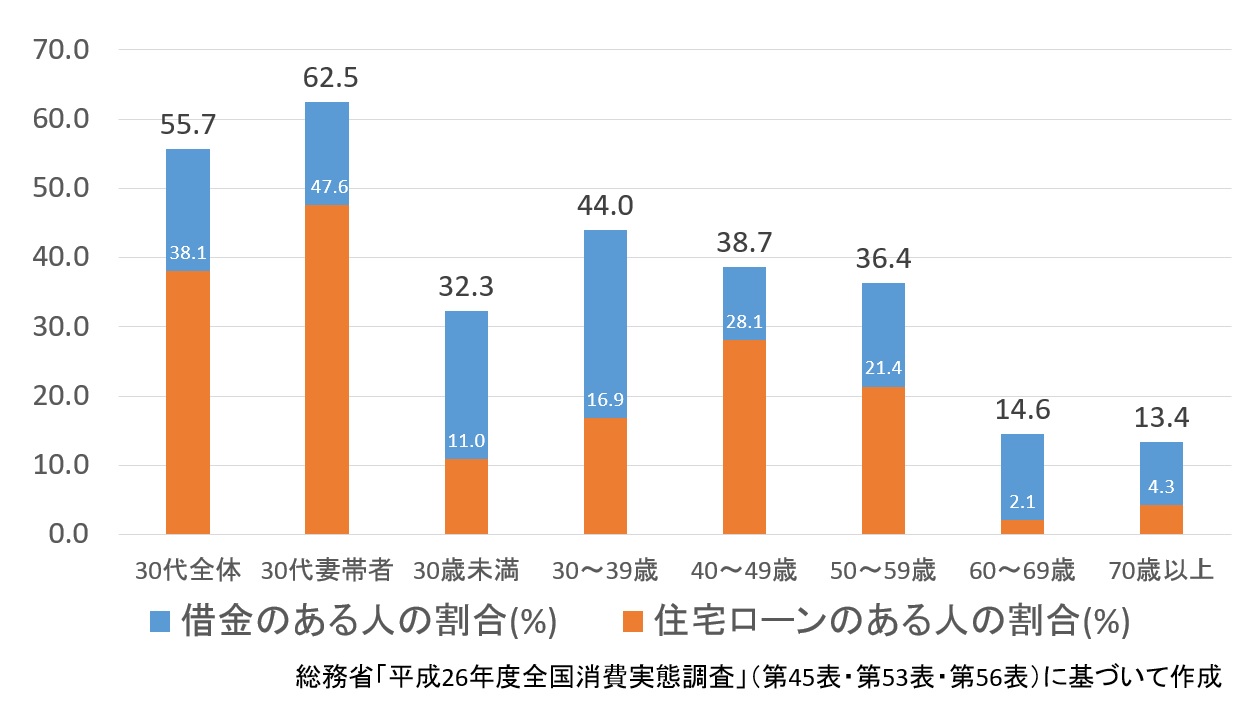

30代男性で借金している人はどれくらいいるのか?

上のグラフは、総務省が5年おきに実施している「全国消費実態調査」から「負債のある人の割合」を年代別に比較したものです。

負債の有無の動向は、1人暮らしか否かで傾向が大きく異なることがわかります。

妻帯者の多くは住宅ローンを抱えている

妻帯者などの2人以上世帯で暮らす30代(男性)が借金を抱える理由の多くは、「十打クローン」です。

上のグラフでは、借金のある世帯のうちの約3/4が住宅ローンを抱えていることがわかります。

独身30代男性の借金事情

独身の30代男性は、すべての年代の中で最も借金を抱えている割合が高くなっています。

30代女性で借金がある人は約24%で、他の年代よりも低い割合であることとは逆の結果となっています。

独身者のうち、住宅ローンを抱えている人は、1/3弱に過ぎません。

40代男性(単身者)の借金の原因の多くが「住宅ローン」であることとは対照的です。

また、20万円以上の借金を抱えている人の割合も38%で、全世代の中で最も高くなっています。

なお、「商実態調査」によると独身30代男性の借金額の平均は約18万円だそうです。

住宅ローンを抱えているときの借金解決方法

30代になると家族を持ちマイホームを購入する人が増えてきます。

マイホームの購入は、人生の中でも最も高額な買い物であることがほとんどでしょう。

そのため、ほとんどの人が、返済計画をしっかり立てて住宅ローンを組んでいます。

しかし、「突然のケガや病気」、「勤め先の業績不振・リストラ」、「物価変動による生活費の高止まり」と自分ではどうにもできない事情で、住宅ローンの返済が行き詰まってしまうこともないわけではありません。

住宅ローンの返済が滞ると、債権者(抵当権者)によってマイホームが競売にかけられてしまうことがあります。

また、住宅ローンを債務整理したとき(自己破産したとき)にも同様に処分されてしまいます。

「マイホームを手放さず」に返済できない住宅ローンを解決する方法

マイホームを手放すことなく、住宅ローンの問題を解決する方法が、「住宅ローン特則付き個人再生」です。

個人再生は、バブル崩壊後に、住宅ローンの返済に行き詰まった人が激増したために創設された手続きです。

したがって、マイホームを手放すに住宅ローンの問題を解決するための次のような措置が用意されています。

・延滞したことで失った期限の利益を回復できる

・すでに申し立てられた競売を停止することができる(住宅ローンの巻き戻し)

・支払期限を最大10年(ただし70歳まで)延長できる(分割回数を増やす)

・一定期間の弁済猶予(元金据え置き・利息免除)を認めてもらえる

また、債権者の同意を得られれば、10年以上の支払期間の延長や、ボーナス払いの停止といった支払い方法の変更も可能となります。

返済期間が10年(以上)伸びれば、毎月の返済額はかなり減額することができます。

また、支払期限延長と元金据え置きを併用すれば、さらに毎月の返済額は下がります。

延滞が続いて保証会社が債権者に代位弁済した場合でも、延滞前の状態まで「巻き戻す」ことも可能です。

したがって、「住宅ローンを払いきれないからマイホームを手放すしかない」と諦める必要はありません。

ただし、「住宅ローンの巻き戻し」は、代位弁済から6ヶ月以内(すでに競売手続きが開始されたときには入札日(の前々日)まで)に個人再生を申し立てる必要があります。

諦めて、自暴自棄になり放置してしまうことが最もよくありません。

なお、「住宅ローン特則付き個人再生」では、住宅ローンは「減額されない」ことに注意が必要です。

住宅ローン特則付き個人再生でできることは、返済条件の見直し(緩和)だけです。

個人再生では「消費者金融などの借金」は「一部免除」される

個人再生は、住宅ローン以外の借金の解決にも利用することができます。

個人再生を利用すると、住宅ローン以外の借金が「一部免除」される場合があるからです。

| 借金の額 | 最低弁済基準額 | 3年の計画返済 | 5年の計画返済 |

| 100万円~500万円 | 100万円 | 27,000円 | 16,000円 |

| 600万円 | 120万円 | 33,000円 | 2万円 |

| 900万円 | 180万円 | 5万円 | 3万円 |

| 1200万円 | 240万円 | 66,000円 | 4万円 |

| 2000万円 | 300万円 | 83,000円 | 5万円 |

(※1,000円未満の金額は切り捨てで計算)

上の表は、個人再生を利用したときに返済する金額をまとめたものです。

消費者金融や銀行カードローンのように「無担保」の借金は、個人再生では一部減額の対象となります。

たとえば、住宅ローンとは別に、アイフルから200万円の借金があるときには、100万円を3年(5年)の分割で返済すれば、残りの100万円は個人再生によって「免除」されます。

つまり、毎月27,000円(+住宅ローンの返済分)を支払うことで、消費者金融の借金も住宅ローンもまとめて解決することができます。

借金の返済があるために住宅ローンの返済が難しい場合でも、上で説明した住宅ローンの「元金据え置き」や「支払期限延長」を併用すれば、返済の負担を大きく減らせます。

個人再生では、保有している財産の価値が大きいときには、「借金が減額されない」ことがあります。

個人再生では、自己破産した場合の配当額よりも多い金額を債権者に分割返済しなければならないからです(清算価値保障の原則)。

しかし、30代の人であれば、清算価値を心配する必要はほとんどないでしょう。

マイホームも「オーバーローン」で、退職金見込み額も高額ではない場合がほとんどだからです。

住宅ローンがないときの借金解決方法

独身の30代男性の借金は、住宅ローン以外の借金です。

住宅ローン以外の借金の典型例は、「消費者金融からの借金」、「銀行カードローン」、「自動車ローン」、「クレジットカード」、「奨学金」です。

消費者金融や銀行カードローン・クレジットカードの解決方法

アコムやプロミス、バンクイック(三菱UFJ銀行カードローン)、クレジットカードの借金が増えすぎて返済に行き詰まってしまったときには、「債務整理」で解決するのがベストです。

債務整理には、「任意整理」、「個人再生」、「自己破産」の3つの方法があります。

このうち最も多く利用されているのが「任意整理」です。

任意整理であれば、裁判所を用いずに債権者と直接交渉して返済条件を見直してもらいます。

そのため、申立書類や債権者一覧表・財産目録といった書類を作成する必要もなく、費用も安く済みます。

任意整理では、「利息の免除」、「分割払いのやり直し」を内容とする和解を債権者とむすびます。

一般的には、3年から5年の分割で、借金の残額を分割で返済します。

たとえば、120万円の借金を5年で分割返済すれば、毎月の返済額は2万円となります。

消費者金融・銀行カードローン、クレジットカード(リボ払い)の返済が行き詰まる一番の原因である利息(手数料)が免除されるだけでも、負担はとても軽くなります。

なお、個人再生については、上の解説を参考にしてください。

自己破産する際の注意点

任意整理や個人再生は、「借金(の一部)を分割で返す」方法で行う債務整理です。

しかし、収入が少なすぎる(全くない)ときや、借金が多額すぎるときには、任意整理・個人再生では借金を解決できない場合があります。

理屈の上では、10年20年といった「長期の分割払いができれば返済可能」かもしれませんが、債権者はそこまで待ってくれないからです。

任意整理・個人再生で解決できないときには、「自己破産」で借金のすべてを免除してもらいます。

自己破産の最大のデメリットは「財産を失う」ことです。

しかし、持ち家のない30代男性であれば、自己破産しても財産を全く失わない場合もあります。

99万円までの財産や生活に必要な家具・家電は、自己破産しても差押えの対象にならないからです。

しかし、住宅ローンを抱えていない30代男性の借金は、「遊興費」や「ギャンブル・風俗通い」、「身の丈に合わない買い物」を原因とすることが多いことに注意しなければなりません。

借金の原因に問題があるときには、「自己破産しても借金が免除されない」可能性があります。

破産法が「浪費やギャンブルなどを原因とした多額の借金があること」は免責不許可事由と定めているからです(破産法252条1項)。

免責不許可事由がある場合でも、裁判所の裁量で免責を認めてもらえる(破産法252条2項)ので、諦める必要はありません。

ただし、自己破産申立後も浪費やギャンブル・風俗通いがやめられないときには、本当に免責不許可となる可能性が高くなります。

自動車ローンを債務整理する際の注意点

マイホーム以外の高額な買い物としては自動車の購入があります。

30代になって所得が増えてきたことで今までよりも高級な自動車に乗り換える人も少なくないと思います。

自動車ローンを債務整理すると、自動車は債権者に引き上げられてしまうことが少なくありません。

自動車ローンには、「所有権留保」という担保権が設定されているからです。

担保権は自己破産、個人再生といった裁判所の債務整理よりも優先される強力な権利です。

その意味で、住宅ローン特則は、法理論的にはかなり例外的な手続きです。

所有権留保があるかどうかは、車検証の所有者名義人を確認することで判別することができます。

車検証の所有者名義人が自動車販売店(もしくは債権者であるローン会社)になっているときには、所有権留保が設定されていると理解してよいでしょう。

なお、銀行のマイカーローンでは、所有権留保を行わないことが一般的です。

奨学金が返せない場合

奨学金の返済が30代の借金問題の原因となることも少なくありません。

奨学金は貸与額が大きいため返済の負担も決して小さくありません。

30代になっても所得が思うように増えない場合や、失業した場合などには、奨学金の返済が滞ってしまうこともあります。

奨学金を債務整理すると、連帯保証人(両親・兄弟・親類が多い)に迷惑がかかります。

どうしても奨学金を債務整理するときには、連帯保証人に事前に相談・報告すべきでしょう。

また、個人再生・自己破産は、「すべての借金」を対象とすることに注意が必要です。

つまり、アコムの借金を債務整理するつもりで自己破産しても、奨学金の返済が残っているときには、奨学金も自己破産の対象となってしまうということです。

奨学金には、返済猶予・減額返済といった救済措置が用意されています。

これら救済措置と任意整理を組み合わせることで、借金問題を自己破産・個人再生せずに解決できる場合もあります。

まとめ

30代になると20代よりも所得が増えることが多いため、支出も増えてしまうことがあります。

他方で、30代になると管理職になる人も出始めます。

管理職になれば、残業代がなくなるため、「臨時の増収」をアテにできないため、「借金をまとめて返す」ことも難しくなります。

借金問題は、早期に解決することが何よりも大切です。

完済できなくなった借金は、「自力で解決しよう」と思っても、深刻化するだけの場合が少なくありません。

特に、配偶者や子がいる人は、今後、子の出産、進学、結婚と家族にかかる費用が増えていきます。

単身者の方でも親の介護などで削れない支出が増える可能性も高くなります。

将来の生活をできるだけ早く安定させるためにも、「返済に行き詰まった借金」があるときには、すぐにでも債務整理で解決しましょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理銀行員と債務整理-任意整理や個人再生、自己破産をする前に知っておくべき5つのこと

ケース別に考える債務整理銀行員と債務整理-任意整理や個人再生、自己破産をする前に知っておくべき5つのこと -

ケース別に考える債務整理アメックスからの借金の支払いが厳しい!アメリカンエキスプレスカードを債務整理をすることはできる?

ケース別に考える債務整理アメックスからの借金の支払いが厳しい!アメリカンエキスプレスカードを債務整理をすることはできる? -

ケース別に考える債務整理債権差押命令が届いたら~無視するとどうなる?弁護士と債務整理で解決する方法

ケース別に考える債務整理債権差押命令が届いたら~無視するとどうなる?弁護士と債務整理で解決する方法 -

ケース別に考える債務整理借金350万円は債務整理できる?任意整理や個人再生・自己破産の選択方法と注意点

ケース別に考える債務整理借金350万円は債務整理できる?任意整理や個人再生・自己破産の選択方法と注意点 -

ケース別に考える債務整理借金150万円は債務整理すべき?返済できる?任意整理・個人再生・自己破産と返済シュミレーション

ケース別に考える債務整理借金150万円は債務整理すべき?返済できる?任意整理・個人再生・自己破産と返済シュミレーション -

ケース別に考える債務整理洋服代で作った借金は債務整理できる?合法的に任意整理や自己破産はできる!

ケース別に考える債務整理洋服代で作った借金は債務整理できる?合法的に任意整理や自己破産はできる! -

ケース別に考える債務整理60代の債務整理7つのポイント~60歳からの自己破産や任意整理の注意点

ケース別に考える債務整理60代の債務整理7つのポイント~60歳からの自己破産や任意整理の注意点 -

ケース別に考える債務整理20代男性の借金事情と返せない借金を合法的に債務整理で解決する方法

ケース別に考える債務整理20代男性の借金事情と返せない借金を合法的に債務整理で解決する方法

債務整理のお問い合わせはこちら