今回は20代男性の借金問題について解説します。

20代になれば、学校を卒業して、社会人になったことで、今までよりも欲しいものが多くなります。

また、人付き合いにかかるお金もこれまでよりも高額になることもあるでしょう。

就職のために実家を出て独立したことで、これまで以上に生活費の負担が重くなることもあります。

しかし、特に20代前半の就職したての時期は、収入も十分ではありません。

欲しいものを次から次へと購入していては、必ず支払いに頓挫してしまいます。

また、学生時代のアルバイトとは異なり、フルタイムお勤めになれば、税金や社会保険といった給料から天引きされる金額も多くなります。

社会人になったら「逆に自由になるお金が減った」ということもあるかもしれません。

必ずしも収入が十分とはいえない20代のうちは、50万円程度の借金でも返済に行き詰まってしまうことは珍しいことではありません。

最初は50万円の借金であっても、対応が遅れれば100万円、150万円と深刻化しています。

借金問題は、早期に解決することで、今後の生活への悪影響を最小限にすることができます。

返済が苦しいと感じたときには、借金の金額を問わず、弁護士・司法書士に早めに相談することが大切です。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

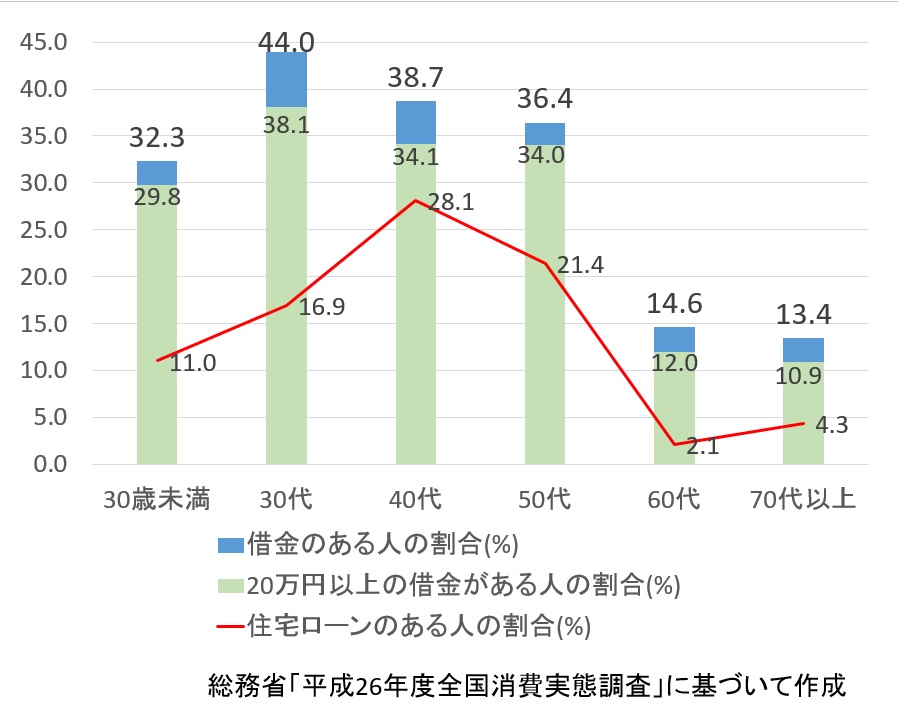

20代男性で借金している人はどれくらいいるのか?

上のグラフは、総務省が行った平成26年度の「全国消費実態調査」という5年ごとに行われる統計調査から「各年代における借金している単身男性の割合」に関する数値をまとめたものです。

この調査によれば、「20代男性の1/3」が何かしらの借金を抱えていることになります。

20代男性の借金の特徴

20代ということもあり、他の現役世代と比べて、「住宅・土地のための借金」を抱えている人の割合は低めのようです。

他方で、20代は収入が少ないにもかかわらず、20万円以上の高額な借金を抱えている人の割合が、他の世代よりも高いことも特徴といえます。

なお、「住宅ローンが返せない場合」の対処法については、下記の記事で詳しく解説しているので、そちらを参考にしてください。

20代男性が借金する理由

借金の原因は、大きく「浪費」と「生活苦」の二つに分けて説明することができます。

クレジットカードでの買い物のしすぎや、競馬・パチンコ、キャバクラ遊びなどを原因とする借金は「浪費」型の典型例です。

また、最近では、生活費をまかなえるだけの収入がないことが原因の借金も増えています。

「浪費型」の借金問題

「浪費」や「ギャンブル」は、古典的な借金の原因といえます。

社会人になれば学生時代に比べ自由になるお金が増えるため、「欲しいもの」が増えていきます。

また、交際範囲が拡がることで支出が増えることもあるでしょう。

「仕事の付き合いで行ったキャバクラにはまってしまった」、「仕事のストレス解消ではじめたパチンコがやめられなくなった」ということもあるかもしれません。

最近では、ソーシャルゲームなどのいわゆる「スマホ課金」が原因で多額の借金を科抱えてしまう人も増えています。

また、クレジットカードの「正しい使い方」がわからずに、多額の借金を抱えてしまう人も少なくありません。

特に、「リボ払い」は、利用の仕方を間違えると、半永久的に手数料を支払うはめになってしまうこともあります。

収入に余裕のない20代の人は「リボ払い」を多用しがちなので、特に毎月の利用額を注意する必要があります。

「生活苦」が原因の借金問題

生活苦が原因の借金の典型は、家族(自分)の医療費・介護費、子どもにかかる費用のための借金です。

したがって、生活苦型の借金は、扶養家族のいる中高年に多いケースです。

しかし、近年では、若い人にも「生活苦」を原因とする借金を抱える人が増えています。

最近では、大学生の2人に1人は奨学金の貸与を受けているそうです。

奨学金の返済の負担が重くて生活が苦しいという人も少なくないでしょう。

借金が「なかなか減らない」のは危険なサイン

借金問題は、「多額の借金」を背負った場合だけに起きるわけではありません。そもそも、収入が十分ではない20代の人がいきなり多額の借金を抱えられることは、あまりありません。

いまの法律では、原則として「年収の1/3までしか無担保の借金はできない」からです(総量規制)。

総量規制の範囲内で20代男性ができる借金は、70万円から130万円くらいが相場だと思われます。

しかし、実際には、年収の1/3よりもはるかに少額な借金であっても「借りた借金を減らせない」という場合も少なくありません。

借金が減らないのは「利息」が原因

借金が減らない一番の理由は「利息」です。

消費者金融からの借金の場合には年18%、銀行カードローンからの借金の場合には年15%の利息が付きます。

たとえば、年15%で30万円借りたときには、月3,750円の利息が発生します(年18%なら4,500円)。

消費者金融や銀行の借金に支払う利息は、毎月の返済額から徴収されています(これを「元利金方式」といいます)。

毎月の返済額が1万円であれば、借金の返済に充てられるのは、利息を引いた「6,350円」だけです。

つまり、1万円返済した同じ月のうちに、1万円借りていれば、プラスマイナスゼロではなく「借金は増えてしまう」のです。

借金問題を深刻化させないためには、「返しては借りる」という悪循環が起きる前に手を打つことがとても大切です。

支払う利息総額も高額

借金問題を抱えている人(借金を減らせない人)には、「自分が支払っている利息の額」

に関心をもっていない人が少ないようです。

上の例をみて「毎月たった4,000円前後じゃないか」と感じた人は、少し注意が必要です。

たとえば、年15%で借りた30万円の借金を約定返済額で完済したときに支払う利息の総額は、「7万円以上」になります。

年18%で50万円借りて約定返済したときの利息総額は25万円以上です。

「返した分だけ借りる」ことを繰り返せば、いつまでも完済できずに高い利息を支払い続けることになります。

「繰り上げ返済」できない借金は危険

借金を早く完済する(支払う利息総額を減らす)ためには、「繰り上げ返済」するしかありません。

契約で設定される毎月の返済額(最低返済額)では、利息の支払いに大部分が消えてしまうからです。

年18%の利息で50万円借金したときの毎月の(最低)返済額は、13,000円に設定されることが一般的です。

これを毎月5,000円の繰り上げ返済をする(合計18,000円の返済)だけで、支払う利息総額は10万円も安くなります。

5,000円の繰り上げ返済をすることで、返済回数が20回近く少なくなるからです。

「繰り上げ返済ができない」ということは、それだけ家計状況に余裕がないということです。

「最低返済額の支払いすら苦しい」というときには、破綻が目前に迫っている可能性も高いといえるでしょう。

延滞してしまう前に、弁護士・司法書士に相談してみることをおすすめします。

債務整理の3つの方法

返せない借金を解決する方法といえば「自己破産」を思い浮かべる人は多いと思います。

他方で、自己破産にはネガティブなイメージがつきまとうので、「自己破産するくらいなら何とか自力で返済する」というように拒否反応を示してしまう人もいるかもしれません。

債務整理の方法は、自己破産だけではありません。

「返済負担を減らせば分割で返せる」状況であれば、自己破産以外の債務整理の方法で解決できます。

また、自己破産は、一般の人が思っているほどネガティブなものでもありません。

最も簡単な任意整理

最も多く使われている債務整理の方法は、「任意整理」です。

任意整理は、債務整理のうちで手続きが最も簡単な方法です。

弁護士・司法書士に依頼すれば、交渉の結果を待つだけの場合がほとんどです。

また、債務整理にかかる費用も最も安くなります。

一般的な任意整理では、借金の残額を、「今後の利息を免除」してもらった上で、3年(36回)から5年(60回)の分割払いで返済するお願いをします。

年18%で50万円の借金を消費者金融2社からしている場合は、毎月26,000円の返済、約定返済での支払利息総額は50万円以上になります(返済回数58回)。

これを任意整理(60回分割)すれば、毎月16,000円の返済で、利息を支払うことなく解決できます。

しかし、裁判所を利用しないで私的に交渉する方法である任意整理には、限界もあります。

たとえば、借金の返済状況によっては、債権者が交渉に応じてくれない場合もあります。

また、借金それ自体を減らしてもらえるわけではないので、借金が多額すぎれば、分割払いでも返せないということもあるでしょう。

個人再生なら借金が一部免除される

任意整理で解決できない場合でも「自己破産しかない」と諦める必要はありません。

個人再生をすれば、借金の一部を免除してもらえるため、分割で返せる場合があるからです。

20代の場合には、ローン完済済み(アンダーローン)の不動産や、高額な退職金(見込み額)といった高額資産があることは稀なので、大幅に借金を減らせる場合も少なくありません。

たとえば、100万円以上500万円以下の借金は、個人再生では100万円を3年の分割で返済すれば、残額の返済を免除してもらえます。

収入が少ない場合には、最大で5年の分割を認めてもらえる場合もあるので、毎月16,000円(から27,000円)の支払いが可能であれば、500万円までの借金は自己破産せずに解決できます。

20代の自己破産はデメリットがほとんどない場合もある

個人再生(借金の一部免除)でも解決が難しい場合には、自己破産で「借金のすべてを免除」してもらうほかありません。

自己破産には抵抗を感じる人も多いかも知れません。

しかし、20代の自己破産は、ほとんどデメリットがない場合も少なくありません。

自己破産した場合に生じうるデメリットは次のとおりです。

・自己破産したことが「官報」に掲載される

・一定の財産を失う(強制処分される)

・一部の資格や職種に限制限が生じる

・郵便物が破産管財人に回送される

・長期の旅行や転居には裁判所の許可が必要となる

自己破産をするとすべての債権者に手続きの開始などを通知したことにするために「官報」(と裁判所の掲示板)による公告が行われます。

しかし、一般の人や企業が逐一官報を確認していることは稀です。

したがって、通常は官報公告から自己破産を他人に知られることはありません。

自己破産の最大のデメリットは、財産が強制処分されることです。

しかし、自己破産したからといって「すべての財産」を失うわけではありません。

現金を含む99万円までの財産は自己破産しても手元に残せるほか、テレビや冷蔵庫、洗濯機、掃除機、エアコンといった生活に必要な家具・家電も差し押さえられません。

つまり、高額な財産(価値が20万円を超えるもの)を保有していないときには、自己破産しても財産は全く失いません。

また、差し押さえる財産がないときは、「同時廃止」となるため、手続きも早く終わり、費用も安く済みます(裁判所に納める必要があるのは数万円程度だけ)。

自己破産による資格・就業制限は、「〇〇士」といった資格や、警備業・保険募集人・旅行業といった一定の職種に限られます。

公務員や一般のサラリーマンとして勤務する分には、一切影響がありません。

郵便物の回送や旅行・転居の制限も、破産手続き中の期間に限られます。

これらの制限は、財産の調査などを適正に行うために必要な措置だからです。

同時廃止となった際には、破産手続きは開始と同時に終了するので、郵便物の回送も旅行・転居の制限も生じません。

20代の自己破産は、差押えの対象となる財産がない場合が多いため、「自己破産のデメリットがほとんど生じない」場合が多いといえます。

「ブラックリスト入り」は必ずしもデメリットではない

債務整理をすると、その方法を問わず、信用情報に記録が残ります。

債務整理した信用情報は、5年間(銀行の借金・日本学生支援機構の奨学金を個人再生・自己破産で解決したときは10年)登録されます。

信用情報に債務整理した記録が残っている間は、原則として金融機関の審査に通りません。

したがって、債務整理すると、5年(から10年)は、新規に借金をしたり、クレジットカードの発行を受けることができません。

また、債務整理せずに手元に残ったクレジットカードも途中解約・更新拒否となる場合があります。

信用情報に「異動情報(信用取引で事故を起こしたこと)」が載ることを「ブラックリスト入りする」と表現することがあります。

「ブラック」という呼び名は、必要以上に悪い印象を与えます。

また、「クレジットカードがなくなるかもしれない」ということに抵抗を感じる人も多いかもしれません。

しかし、「新たに借金を申し込めない」、「クレジットカードが使えない」ことは、借金問題を解決しようとしている人にとっては、必ずしもデメリットとはいえません。

むしろ、任意整理・個人再生後の分割返済中に「新規の借金(カード利用)」できることが原因で、債務整理に失敗するリスクの方が危険です。

いわゆるブラック情報は一生残るものではありません。

借金を解決し、家計を建て直すことができれば、必ずクレジットカードを持てるようになります。

まずは、返せなくなった借金をきちんと解決することが何よりも大切です。

「早期対応」が何より大切

債務整理のデメリットを小さくするためには、借金が深刻化する前に債務整理に着手することが大切です。

借金の額が小さいうちであれば、任意整理で解決できるからです。

任意整理で解決できれば、誰にも知られるリスクを負うことなく借金問題を解決できます。

たとえば、20代の人であれば、60万円程度の借金であっても返済に行き詰まってしまうことがあります。

借りたのは60万円であっても、実際に返済する総額は80万円から90万円ほどになるからです。

しかし、任意整理をすれば、毎月1万円ずつの60回払いで、借金を完済することができます。

クレジットカード会社2社を債務整理するのであれば、弁護士・司法書士に支払う報酬も10万円(以下)で収まることもあります。

弁護士・司法書士費用は、債権者に支払う利息の金額に比べれば、かなり安いものです。

「早く」債務整理すれば将来への影響も小さい

20代の人は、債務整理が「結婚などの今後の人生設計」に悪影響を与えることを心配する人もいるかもしれません。

しかし、債務整理したことは、戸籍や住民票、パスポートなどに記録が残ることはありません。

したがって、結婚相手やその家族に過去の債務整理を知られる心配は不要です。

信用情報上の不都合も、時間の経過が解決してくれます。

つまり、早く債務整理すれば、早くブラック情報は消去されるのです。

なお、ブラック情報は、「借金を61日以上延滞したとき」にも登録されます。

延滞の事故情報は、延滞解消では消去されず「完済から5年間」は消えません。

つまり、延滞歴があるときには債務整理で借金を早く解決した方が、将来に与える影響は小さい場合が多いのです。

結婚・出産・マイホーム購入といった今後の生活のためには、できるだけ早く、金額の小さいうちに借金を解決することが大切です。

債務整理するための費用もないときはどうしたら良いか?

借金返済に苦しんでいる人には、「債務整理するための費用なんて支払えない」と考える人もいるかもしれません。

しかし、債務整理に必要な弁護士・司法書士費用は、分割で支払うことができます。

また、弁護士・司法書士に債務整理を依頼すれば、借金の返済は一時的にストップさせます。

そのため、借金返済と弁護士・司法書士費用が二重払いになることもありません。

借金で困っている多くの人が、何とか弁護士・司法書士費用を工面して債務整理を行っています。

「毎月の収入がとても少ない」、「病気やケガで働けない」というときには、「法テラス」に費用の立て替え払いをお願いすることもできます。

法テラスの利用については、下記の記事で詳しく解説しています。

まとめ

20代は、通常の方法であれば、数百万円もの多額の借金をすることはできません。

金融機関は年収の何倍ものお金を簡単には貸してくれないからです。

収入の少ない20代の借金問題は、早期に対応することで、自己破産を必ず回避できます。

100万円程度の借金であれば、アルバイト・パート・非正規雇用の人であっても、自己破産せずに、任意整理・個人再生で解決可能です。

「借金が減らない」と感じたときには、できるだけ早いうちに弁護士・司法書士に相談してみましょう。

いまでは、無料相談・土日夜間の相談に対応している弁護士・司法書士がたくさんいるので、気軽に相談することが可能です。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

ケース別に考える債務整理50代の方の債務整理6つのポイント~50歳からの自己破産や任意整理の注意点

ケース別に考える債務整理50代の方の債務整理6つのポイント~50歳からの自己破産や任意整理の注意点 -

ケース別に考える債務整理買い物依存症で作った借金は危険!いますぐ債務整理を検討すべき4つのケース

ケース別に考える債務整理買い物依存症で作った借金は危険!いますぐ債務整理を検討すべき4つのケース -

ケース別に考える債務整理JA職員と債務整理~農協職員が任意整理・個人再生・自己破産をすると仕事に影響する?

ケース別に考える債務整理JA職員と債務整理~農協職員が任意整理・個人再生・自己破産をすると仕事に影響する? -

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる?

ケース別に考える債務整理アイフルからの借金の支払いが厳しい!アイフルの支払いを債務整理することはできる? -

ケース別に考える債務整理「課金破産はイヤ!」ソシャゲ課金で作った借金を債務整理で合法的に解決する方法

ケース別に考える債務整理「課金破産はイヤ!」ソシャゲ課金で作った借金を債務整理で合法的に解決する方法 -

ケース別に考える債務整理30代女性の借金事情と債務整理で合法的に借金解決をする7つのポイント

ケース別に考える債務整理30代女性の借金事情と債務整理で合法的に借金解決をする7つのポイント -

ケース別に考える債務整理団体職員は債務整理できる?団体職員の為の失敗しない任意整理や自己破産の方法

ケース別に考える債務整理団体職員は債務整理できる?団体職員の為の失敗しない任意整理や自己破産の方法 -

ケース別に考える債務整理生協職員と債務整理~コープの職員が任意整理・個人再生・自己破産すると仕事に影響する?

ケース別に考える債務整理生協職員と債務整理~コープの職員が任意整理・個人再生・自己破産すると仕事に影響する?

債務整理のお問い合わせはこちら